2024.01.22

黒字なのにお金が減る理由は・・・?

経営をする上で売上・費用などいろいろな数字がありますが、どの数字に注視されていますか? 企業はお金がなくな…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2024.01.30

定額減税とは、長引く物価高の影響を緩和するため、令和6年分の所得税から3万円、令和6年度分の個人住民税から1万円の合計4万円を減額する制度です。

いずれも合計所得金額が1,805万円以下(給与所得のみの場合、給与収入2,000万円以下)の納税者が対象であり、配偶者や扶養親族に関しても、1名あたり4万円の減税を受けることが可能です。

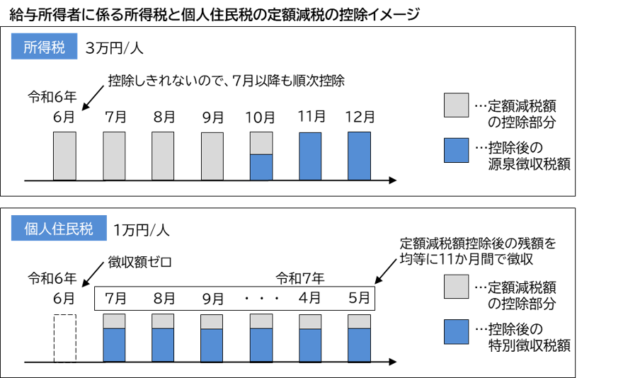

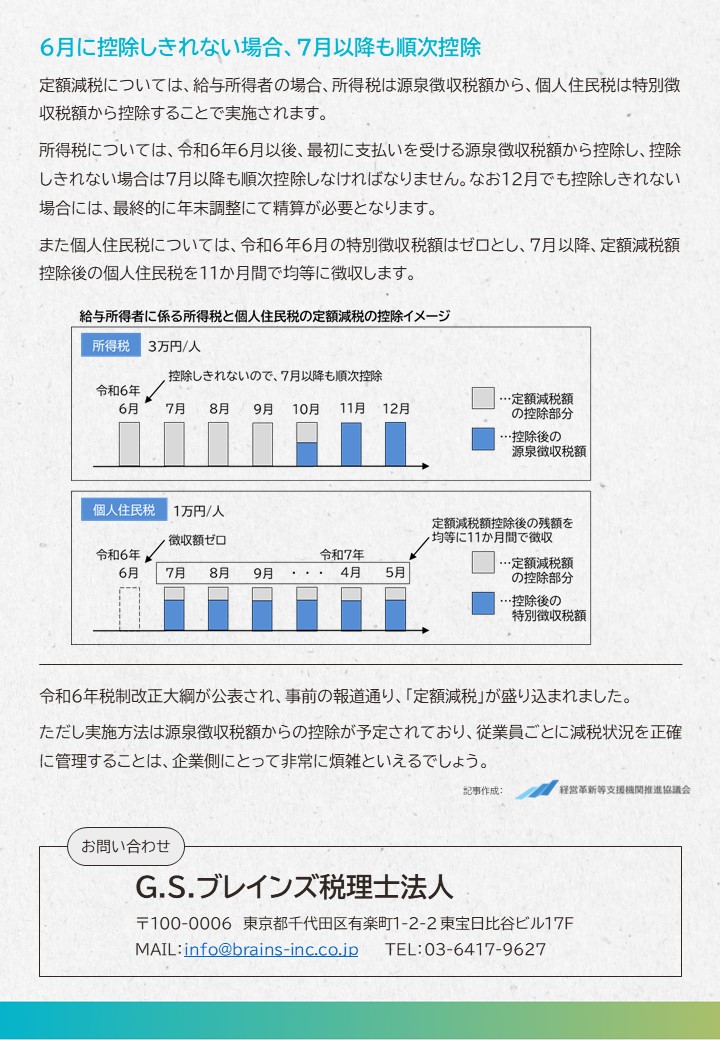

定額減税については、給与所得者の場合、所得税は源泉徴収税額から、個人住民税は特別徴収税額から控除することで実施されます。

所得税については、令和6年6月以後、最初に支払いを受ける源泉徴収税額から控除し、控除しきれない場合は7月以降も順次控除しなければなりません。

なお12月でも控除しきれない場合には、最終的に年末調整にて精算が必要となります。

また個人住民税については、令和6年6月の特別徴収税額はゼロとし、7月以降、定額減税額控除後の個人住民税を11か月間で均等に徴収します。

令和6年税制改正大綱が公表され、事前の報道通り、「定額減税」が盛り込まれました。

ただし実施方法は源泉徴収税額からの控除が予定されており、従業員ごとに減税状況を正確に管理することは、企業側にとって非常に煩雑といえるでしょう。

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

お役立ち情報を発信していきます

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる