2023.01.05

非公開: 不測の事態に備え、事業資金を貯められる方法

お客様から、 「売上が安定し、利益が出るようになったので将来の不測の事態に備えて事業資金を貯めたい」…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2023.06.05

基本給、勤続年数に連動させたり、功績を加味したポイント制にするなど、どのくらいの退職金を支給するのか?などの規定を作成します。

この規定づくりは、労務的な視点で社会保険労務士へ相談しながら作成することをお勧めします。

退職金管理ソフトやシステムを導入していない場合は独自で推移表を作成し、管理していくことが大切です。

退職金規定に則りながら、それぞれの社員が定年退職を迎える頃にどのくらいの退職金を用意しておく必要があるのか、一人ずつ算出します。その際には昇給率、インフレ率も考慮しておくと良いでしょう。

中小企業退職金共済制度(中退共制度)や養老保険をはじめとする生命保険など、現在準備中のものが退職予定時期にどのくらい積み立てられるかを確認します。

将来必要となる金額から準備中の金額を引いたものが必要過不足額となります。

ここで注意すべきは、生命保険の満期返戻金や解約返戻金は全部または一部は雑収入となる点です。

例えば全社員を対象に養老保険に加入していた場合、毎年支払っている保険料は1/2が損金、1/2が資産計上となるため、満期返戻金の受取時には満期返戻金と資産計上累計の差額が受け取った期の雑収入として益金となります。

例:退職金支給額200万円の準備として満期保険金200万円の養老保険で準備した場合

資金面は、退職支給額200万円=養老保険満期金200万円で過不足なし

損益面は、退職金200万円の損金>雑収入100万円(養老保険満期金200万円-資産計上累計額100万円)=▲100万円の特別損失

このように、資金面は手当てできているが、損益面の影響について検討する余地がある場合があります。

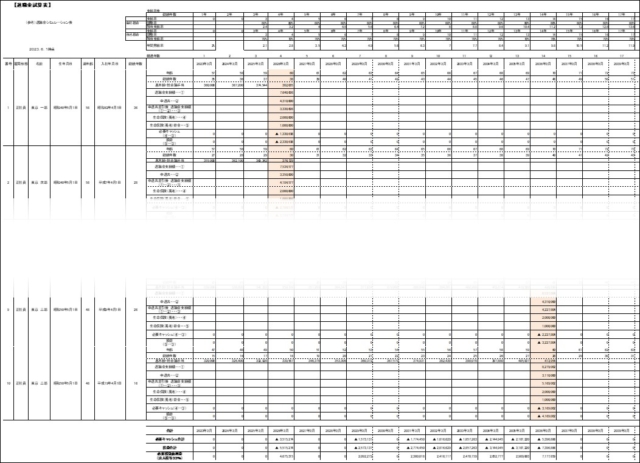

社員ひとり一人の将来の必要過不足額、生命保険での積立額などを推移表にまとめ、見える化することで、

「〇年後は定年退職者が重なるから、特に資金が〇〇万円必要になる」

「△年後は養老保険の10年満期を一斉に迎えるが、定年退職者は少ないので益金が〇〇万円出る」

などが見えてきます。

将来の見える化によって、「経営に大きな影響が出ないようにするにはどうすればよいか?」の対策を練ることができます。

以上が退職金準備に関する運用の概要です。

社員の定年退職に備え、適切な退職金制度を整備し、管理を行うことは企業経営において重要な要素です。

弊社では以下の様なシミュレーション表を作成し退職金制度の整理や過不足額の見える化など、お客様のニーズにあわせたサポートを保険・税務の専門スタッフが会社の財務状況や将来の負担を考慮しながらお手伝いしておりますので、お気軽にご相談下さい。

退職金管理シミュレーションをご希望の方は下記よりダウンロードいただけます。

退職金管理シミュレーションをご希望の方は下記よりダウンロードいただけます。

※同業・競合他社様からのダウンロードはお断りしております。

法人と個人の資産形成

法人と個人の資産形成

生命保険には、万が一の保障と財産形成の2つの機能があるのはご存じですか?

長期にわたり無理のない金額を積み立てることで、不測の事態の時の保障と、事業資金や経営者のための退職金の原資を準備できます。

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

お役立ち情報を発信していきます

G.S.ブレインズコンサルティング株式会社

リスクコンサルティング部

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる