2022.03.02

非公開: 勇退後からの財産形成、あきらめていませんか?

勇退された社長様から、相続対策とあわせて「受け取った退職金を増やしたい」という相談が増えています。財産を増やすには、10…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2022.08.03

福利厚生プランとして社員・役員を対象にした養老保険(福利厚生プラン)をご存知の方も多いかと思います。このプランは、福利厚生を目的として、一定の加入要件を満たせば保険料が半分損金となり、社員や役員の万が一の死亡保障と解約返戻金・満期金を退職金の原資として利用できる保険です。

ただ、2019年の法人保険の税制改正以降、法人向けの全額損金タイプの保険がなくなり、この保険へ加入されたお客様より、「10年満期の養老保険のため、社員の退職時期とは関係なく数年後にまとまった満期金が戻ってきてしまうが、よい対処法はないか?」という相談を受けることが増えてきました。

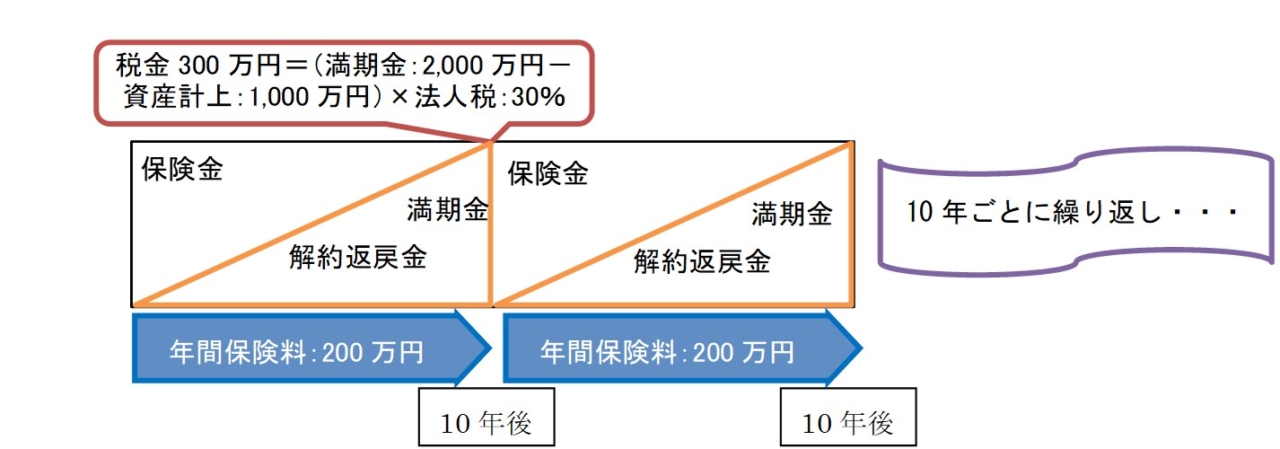

【加入例】養老保険に加入後2年経過

(1名あたり)死亡保障100万円、保険期間:10年、年間保険料:10万円、

社員数:20名、年間保険料:200万円(=10万円×20名)、10年後の満期金:2,000万円

図1の通り、養老保険は満期を迎えると満期金として、まとまった金額が戻りますので、

それに見合う使い道が準備できない場合、収益として課税され利益の繰延となります。

※図は分かりやすく説明するために、実際の数値と異なりますので、ご了承下さい。

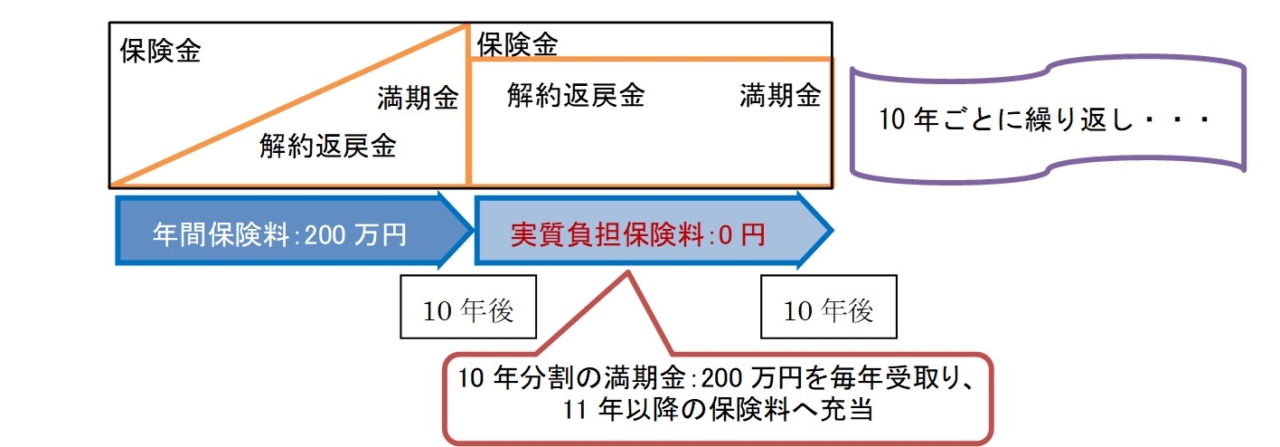

図2は、満期金を10年の分割受取りができる養老保険に入れ替えることで、加入後11年

以降は

①「満期金の分割受取額」が「毎年の保険料」に充当され「保険料の負担」が抑えられす。

②また「満期金の収益」と「保険料の損金」も相殺され、満期金による大きな収益の発生が

なくなります。

②解約返戻金は、最初の10年で貯まった満期金の90%以上が11年以降も維持されます。

図2の詳細資料をご希望のお客様は、下記よりダウンロードいただけます。

※同業・競合他社様からのダウンロードはお断りしております。

何かご不明な点やご相談はG.S.ブレインズコンサルティング株式会社 加藤までお問い合わせ下さい。

G.S.ブレインズのリスクコンサルティング

企業の成長ステージによって、生命保険の活かし方は、大きく異なります。お客様企業のステージに沿った最適なご提案でお客様企業の増収増益をご支援いたします。

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

お役立ち情報を発信していきます

G.S.ブレインズコンサルティング株式会社 執行役員

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる