2022.02.03

暦年贈与改正前の非上場株式贈与のススメ

12月10日に発表された令和4年の与党税制改正大綱において、暦年贈与制度の見直し時期、見直し内容が明記されなかったことは…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2022.03.02

最初にご紹介するのは、つみたてNISAとiDeCo(参考)です。これは老後資金を国民が自分で準備するために国が用意した財産形成の制度です。2つとも運用益に税金がかからない点が大きなメリットになります。どちらも投資信託を中心に運用しますので、元本保証がない点を理解頂きながら財産形成を行います。

残念ながらiDeCoは、勇退が65歳以降の場合は加入できませんが、参考までに2つの制度の特長をまとめました。詳細は、取扱機関の銀行や証券会社へお問い合わせ下さい。

| つみたてNISA | iDeco(参考) | |

| 対象年齢 | 20歳以上 | 20歳以上65歳まで(2022年5月より) |

| 年間投資可能額 | 40万円まで | 14万4,000~81万6,000円 条件による、フリーランスや国民年金のみの方は816,000円まで |

| 投資可能年齢 | 20年間 | 65歳まで |

| 受取開始年齢 | いつでも引き出し可能 | 60歳~75歳 |

| 税優遇 | 売却益と分配金が非課税 | 積立時の掛金が全額所得控除 売却益と分配金が非課税 |

| 運用 | 外国株式、国内株式、REIT(金融庁が厳選した商品) | 外国株式、国内株式、REIT、外国債券、国内債券、定期預金 |

つみたてNISAは、年間40万円まで掛けられます。もう少し積み立てをしたい場合の選択肢として、変額個人年金保険をご紹介します。

変額保険とは、保険料を保険会社が用意した運用コース(国内外の債権、国内外の株式など)から契約者が選択し、運用していく仕組みです。保険の種類は、個人年金保険、養老保険、定期保険、終身保険があり、個人年金保険が死亡保障が少ない分、運用利回りが高くなります。

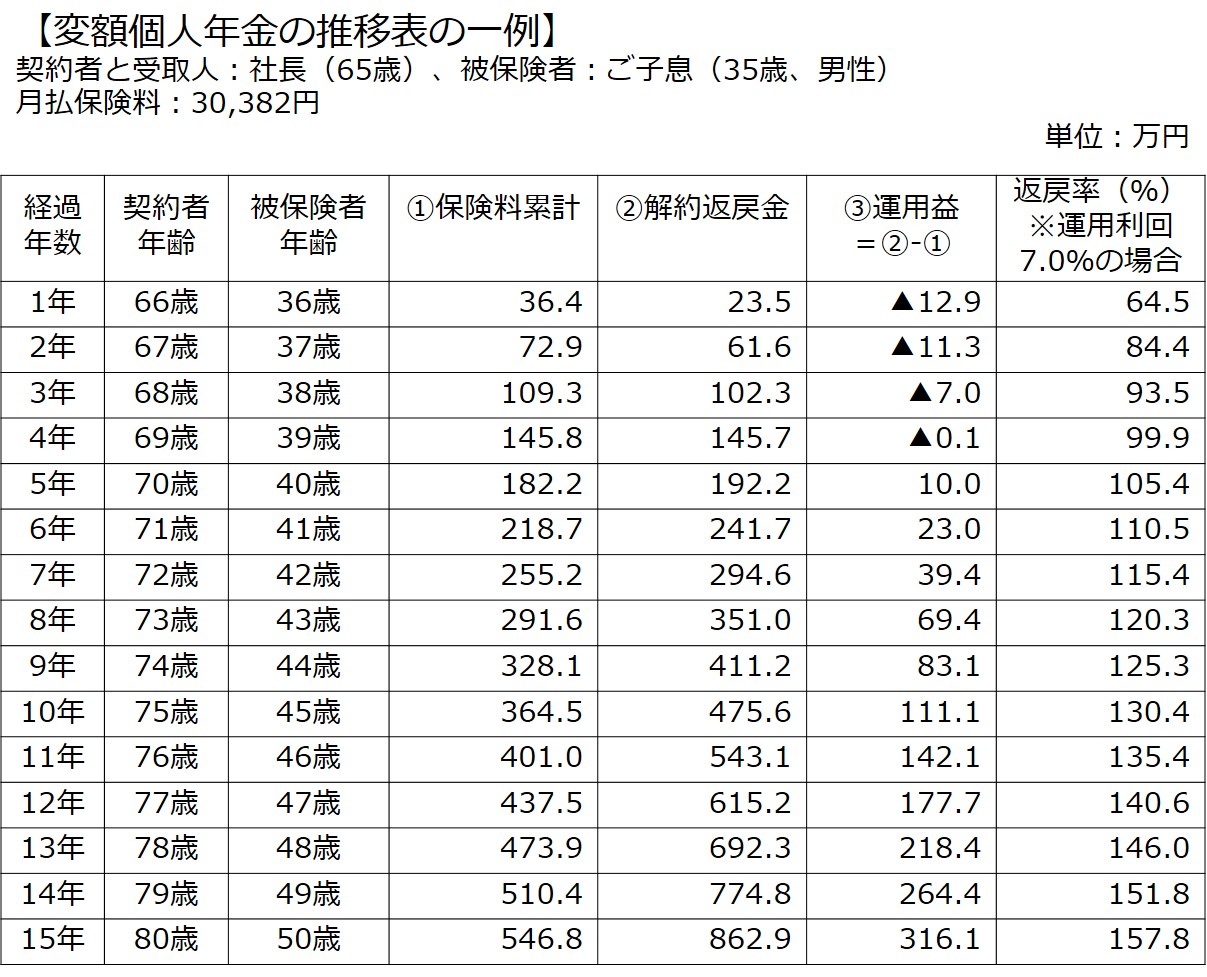

変額個人年金保険の加入年齢は、60歳までのため、勇退後からの財産形成には活用できませんが、「被保険者をご子息に設定(ご子息の協力が必要)」することで、下記のような運用が期待できます。

変額個人年金保険は、つみたてNISAと同じく元本保証はなく運用利回が変動するリスクがありますが、これまでの運用実績が10%以上の実績をもつコースもあります。

また、変額個人年金保険を中途解約した時の運用益(=解約返戻金-保険料累計)にかかる税金は一時所得で、(解約返戻金-保険料累計-50万円)×1/2の金額になります。

最後に、運用利回りの変動リスクへの対応方法として保険料の支払いは「月払」をお勧めします。まとまった退職金があると一時払を選択したいところですが、大きな投資は運用リスクも高くなるため少しずつ積立てることでリスクの分散が図れることと、手元にいつでも使える資金を置いておくことも大切です。

詳細は、G.S.ブレインズコンサルティング株式会社 加藤までお問い合わせ下さい。

会社の状況に応じて足りない保険とムダな保険が見つかります!

会社で加入した生命保険は一覧表にまとめることで、一つひとつの保険を会社全体として把握することができます。

そして毎年変化する会社の財務内容と比較すれば、保障額や保険料の不足やムダが見えてきます。この比較検討のタイミングは、決算時や銀行融資を受けた時に行います。

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。(税務・金融・財務・相続・事業承継・組織づくり・保険など)

最新情報は登録無料のメールマガジンでお知らせいたします。

お役立ち情報を発信していきます

G.S.ブレインズコンサルティング株式会社 執行役員

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる