2023.05.25

電子取引データ保存が大幅に緩和!

令和5年10月1日よりインボイス制度が開始されることが注目され、その期限が近づいて来ましたが、その陰に隠れて令和6年1月…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2023.06.06

決算賞与を支給する場合、おおよその決算数値を把握したうえでその支給額を決定したいという話をよく聞きます。

つまり決算対策として決算賞与を考えられるケースが非常によくあります。

その何が問題となるかというと、事後的に金額を決定して、決算の利益調整が可能となってしまうため、問題視されるのです。

ではその期の損金として認められる金額はどのような費用なのでしょうか。

そこに求められる要件として、以下の全てに該当するものである必要がございます。

| 損金算入のための要件 |

|---|

| ① その事業年度終了の日までにその費用に係る債務が成立していること。 |

| ② その事業年度終了の日までにその債務に基づいて具体的な給付をすべき原因となる事実が発生していること。 |

| ③ その事業年度終了の日までにその金額を合理的に算定することができるものであること。 |

簡単に言うのであれば、年度内に支払う義務が確定し、その支払いに対する役務を年度内に受けており、その支払う金額の見積もりが客観的にできうる状況であれば、支払自体が年度内に終わっていなくとも、損金とすることができることとなります。

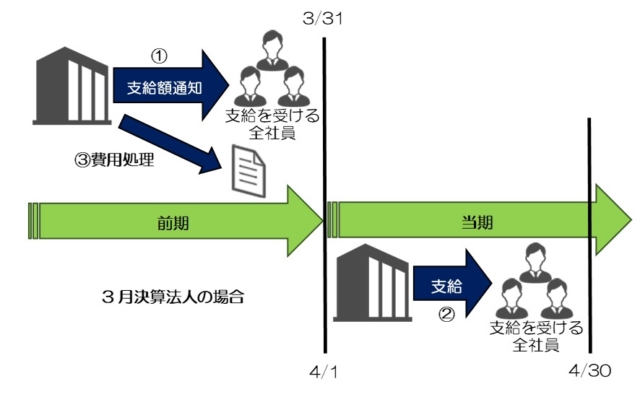

上記の前提を踏まえ、賞与については下記条件を全て満たすことで、その支給額の通知をした日の属する事業年度の損金とすることが可能とされています。

| 賞与を支給額通知日の属する期の損金とするための要件 |

|---|

| ① その支給額を、各人別に、かつ、同時期に支給を受けるすべての使用人に対して通知をしていること。 |

| ② ①の通知をした金額を通知したすべての使用人に対しその通知をした日の属する事業年度終了の日の翌日から1ヶ月以内に支払っていること。 |

| ③ その支給額につき①の通知をした日の属する事業年度において損金経理をしていること。 |

図で示すと以下の通りです。

正しい手順を踏むことで支給時期の前期、つまり支給額の通知をした日の属する事業年度にその金額を損金に算入することが可能となります。

上記前提を満たすことで問題なく損金算入が可能なのですが、①の支給要件については実は意外な落とし穴があります。

その支給額を、各人別に、かつ、同時期に支給を受けるすべての使用人に対して通知をしていること。

とある中の、同時期に支給を受けるすべての使用人に対して通知という部分に注意が必要です。

ここで自社の給与規定を確認してみてください。

支給日現在退職済の社員には賞与の支給がない旨の記載がないでしょうか?

恐らくその記載のある給与規定が一般的かと思います。

その記載が①の要件を考えるうえで何を意味するかというと、同時期に支給を受けるすべての使用人とは、期末時点で賞与の支給が確定している社員全員を意味します。

そのすべてに対して通知することが求められるため、仮に支給日現在退職済の社員には賞与の支給がない旨の記載があった場合、期末時点で支給対象者が確定していないこととなり、通知要件が不十分となってしまいます。

つまり前期の損金としていた決算賞与全額が損金不算入となってしまいます。

給与規定を退職社員にも支給するよう変更するのも方法の一つですが、それは会社の意図するところと異なってしまう部分もあろうかと思います。

法律等で定められた諸条件を満たしたうえで決算賞与を算定対象年度の損金としたい場合は、同年度内に支給することが最も確実な方法であると考えられます。

それを実現するためには、正確かつ迅速な月次決算を行うことが必要です。

11か月分の正確な月次決算が行われていれば、同年度内に決算賞与を幾ら支給すべきかの検討も十分可能となります。

また、正確かつ迅速な月次決算により、有効な決算対策の検討及び実施はもちろんのこと、毎月の業績を経営判断に活かすことができるということにもつながっていきます。

今一度自社の給与規定、決算賞与を見直すと同時に、月次決算を始められていない方はこれを期に月次決算を始められてはいかがでしょうか。

【関連コラム】「月次決算」とは?「月次決算」の目的と必要性・具体的方法について

【関連コラム】「月次決算」とは?「月次決算」の目的と必要性・具体的方法について

「月次決算」には中小企業にとって必要な業績把握や資金見通しに関するポイントが詰まっております。今回はこの「月次決算」について目的と必要性、具体的方法について説明します。

【関連サービス】税務会計基本サービス

【関連サービス】税務会計基本サービス

税務調査を見据えた税務相談や月次税務監査、中小企業経営者への月次数値報告、決算前対策など税務会計の基本サービスです。

担当者を窓口にG.S.ブレインズ全体の知恵を結集してお客様に最も近い専門家としてお客様の成長をご支援いたします。

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

お役立ち情報を発信していきます

G.S.ブレインズ税理士法人 執行役員

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる