2023.01.11

暗号資産(仮想通貨)とは?損益計算の方法は?【中小企業経営者なら最低限知っておきたいポイント】

ブロックチェーン技術の発達・普及により、「暗号資産」はもとより「NFT」・「メタバース」といった様々なデジタル財産の取引…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2023.02.01

2023.01.11

ブロックチェーン技術の発達・普及により、「暗号資産」はもとより「NFT」・「メタバース」といった様々なデジタル財産の取引…

2022.12.14

事業をやっていると、税務署の調査はつきものです。 どこまで見られるのだろうか?税金はいくらくらいとられてし…

2022.10.04

コロナ禍に加え、最近の円安、物価高が企業の事業継続に影を落とし、会社倒産などの事象がお客様のお取引先に生じています。…

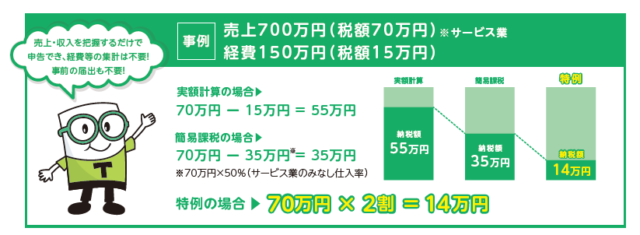

免税事業者からインボイス発行事業者になった場合の税負担・事務負担を軽減するため、通常の税金計算だと多く納税するところを売上にかかる消費税額の2割を納税額とすることができます。

| 対象となる方 | 免税事業者からインボイス発行事業者になった方 (2年前(基準期間)の課税売上が1000万円以下等の要件を満たす方) |

| 対象となる期間 | 令和5年10月1日~令和8年9月30日を含む課税期間 ※個人事業者は、令和5年10~12月の申告から令和8年分の申告まで対象 |

消費税の申告を行うためには、通常、経費等の集計やインボイスの保存などが必要となりますが、この特例を適用すれば、所得税・法人税の申告で必要となる売上・収入を税率毎(8%・10%)に把握するだけで、申告書が作成できるようになります。

また、事前の届出も不要で、申告時に適用するかどうかの選択が可能です。

1万円未満の課税仕入れ(経費等)について、インボイスの保存がなくても 帳簿の保存のみで仕入税額控除ができるようになります!

| 対象となる方 | 2年前(基準期間)の課税売上が1億円以下または1年前の上半期 (個人は1~6月)の課税売上が5千万円以下の方 |

| 対象となる期間 | 令和5年10月1日~令和11年9月30日 |

1万円未満の値引きや返品等 について、返還インボイスを交付する必要がなくなります!

振込手数料分を値引処理する場合も対象です!

| 対象となる方 | すべて |

| 対象となる期間 | 適用期限はございません。 |

持続化補助金について、免税事業者がインボイス発行事業者に登録した場合、補助上限額が一律50万円加算されます。

| 対象 | 小規模事業者 |

| 補助上限 | 50~200万(補助率2/3以内。一部3/4以内もあり) |

| 補助対象 | 税理士相談費用、機械導入費用、広告費、展示会出展費、開発費等 |

(参考)中小機構│小規模事業者持続化補助金

IT導入補助金(デジタル化基盤導入類型)について、少額な会計ソフトも対象となるよう、 補助下限額が撤廃されました。

| 対象 | 中小企業、小規模事業者等 |

| 補助額 | ITツール…~50万円(補助率3/4以内)、50~350万円(補助率2/3以内) ※下限額を撤廃 PC・タブレット等…~10万円(補助率1/2以内) レジ・券売機等…~20万円(補助率1/2以内) |

| 補助対象 | ソフトウェア購入費、クラウド利用費(最大2年分)等 |

(参考)IT導入補助金2022│デジタル化基盤導入類型

国としては少しでもインボイス制度の導入にあたり負担軽減のためにいろいろな施策を考えています。ご参考にしていただければ幸いです。

お役立ち情報を発信していきます

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる