2023.05.15

特例事業承継税制の申請期限まであと1年!

事業承継税制(特例措置)の申請期限は令和6年3月末となっており、期限まで1年を切りました。 そこで今回は、…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2023.05.25

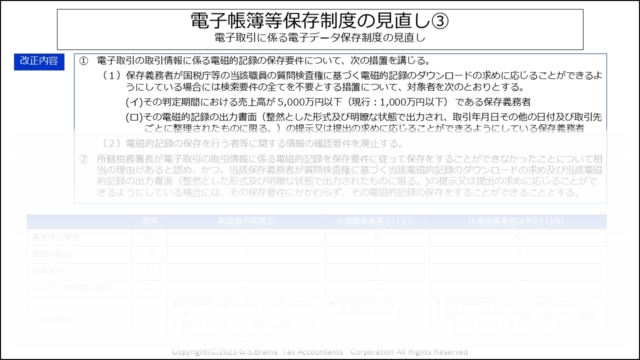

①電子取引の電子保存の検索要件についての緩和

(1)その判定期間における売上高が1,000万円以下である保存義務者について、税務当局による税務調査の際、データのダウンロードの要請があったときに、それに応じることができるようにしている場合には検索要件の全てを不要とする措置について、その対象者が5,000万円以下に拡大されました。

(2)税務当局による税務調査の際、データのダウンロードの要請があったときに、そのデータ印刷した書面(整然とした形式及び明瞭な状態で出力され、取引年月日その他の日付及び取引先ごとに整理されたものに限る。)の提示又は提出の求めに応じることができるようにしている保存義務者は、電子取引の電子保存の検索要件の全てが不要となりました。

② 電磁的記録の保存を行う者等に関する情報の確認要件を廃止されました

③所轄税務署長が電子取引の取引情報に係る電子データを保存要件に従って保存をすることができなかったことについて相当の理由があると認め、かつ、当該保存義務者が税務調査の際にダウンロードの求めに応じるとともに、当該電子データを印刷した書面(整然とした形式及び明瞭な状態で出力されたものに限る。)の提示又は提出の求めに応じることができるようにしている場合には、その保存要件にかかわらず、その電子データの保存をすることができることとなりました。

少々文章が難しいので、わかりやすい文字に置き換えて整理しますと

①電子取引の電子保存の検索要件についての緩和

(1)その判定期間における売上高が1,000万円以下である保存義務者について、税務当局による税務調査の際、データのダウンロードの要請があったときに、それに応じることができるようにしている場合には検索要件の全てを不要とする措置について、その対象者が5,000万円以下に拡大されました。

①(1)は年間売上5000万円以下の小規模事業者は税務調査の際に、調査官がダウンロードの要請をしたときに応じることができるのであれば、電子データを保存する際の要件の1つであった検索要件を無視することができるということになります。

①電子取引の電子保存の検索要件についての緩和

(2)税務当局による税務調査の際、データのダウンロードの要請があったときに、そのデータ印刷した書面(整然とした形式及び明瞭な状態で出力され、取引年月日その他の日付及び取引先ごとに整理されたものに限る。)の提示又は提出の求めに応じることができるようにしている保存義務者は、電子取引の電子保存の検索要件の全てが不要となりました。

①(2)は、その保存をしてあるデータをきれいに印刷して、その取引の相手先ごとに日付順に整理して提出することができるのであれば、電子データの保存要件の検索要件は求めないということになります。

②電磁的記録の保存を行う者等に関する情報の確認要件を廃止されました

②については、タイムスタンプを付して保存する場合、その保存をした者とそれを管理する者がわかるようになっている必要がありましたが、タイムスタンプを押した者が誰であるかわからずともよいこととなりました。

③所轄税務署長が電子取引の取引情報に係る電子データを保存要件に従って保存をすることができなかったことについて相当の理由があると認め、かつ、当該保存義務者が税務調査の際にダウンロードの求めに応じるとともに、当該電子データを印刷した書面(整然とした形式及び明瞭な状態で出力されたものに限る。)の提示又は提出の求めに応じることができるようにしている場合には、その保存要件にかかわらず、その電子データの保存をすることができることとなりました

③が新たに登場した宥恕規程(やむを得ない場合には認める規程)となります。その条件は

条件1:所轄税務署長が、保存要件に従って保存することができない相当の理由があると認めたこと

条件2:税務調査の際にダウンロードの要請にに応じることができること

条件3:そのデータを税務調査の際に整然ときれいに印刷して書面の提示または提出の求めに応じることができること

特に③は会社の規模が限られておらず、さらに、これが認められれば①のように検索要件だけではなく、その他の要件も問われないこととなるため、もし「税務署長が認める」のであれば、電子データのデータ保存の難易度は一気に下がりITリテラシーが低くとも対応しやすくなります。

そのため「やむを得ない事情」というものが具体的にどのレベルなのか、というのが注目されていますが、中小企業での適切な運用ができるシステムを確保できない、あるいは単に運用が困難ということでも認めてくれるのであれば、非常に簡単になってきます。おそらく、今後どのレベルが認められるか、手続きはどうなるのか、さらにQ&Aなどで情報が開示されることを期待したいと思います(開示されると思います!)。

ご希望の方は下記よりダウンロードいただけます。

ご希望の方は下記よりダウンロードいただけます。

※同業・競合他社様からのダウンロードはお断りしております。

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

お役立ち情報を発信していきます

G.S.ブレインズ税理士法人 代表社員税理士

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる