2022.01.13

【予算を立てる5つのプロセス】成長企業が実践している正しい「予算」の立て方

中小企業の「予算」の立て方について社長にご質問させていただくと、「実はきちんと教わったことがない」、あるいは「今やってい…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2022.06.10

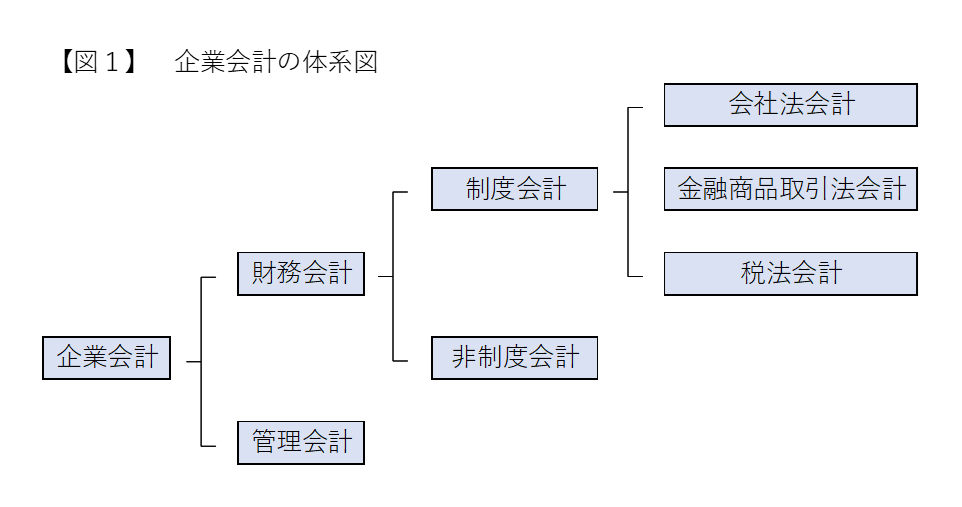

まずは企業会計における代表的な会計手法である「財務会計」と「管理会計」の違いから説明いたします。

「財務会計」とは、法律により規定された決算書を作成する目的の会計技法です。企業活動を一定の会計期間に区切り、主として外部公表(銀行・仕入先・投資家等)を目的とした会計と言えます。

これに対して「管理会計」は、企業内部の経営分析や経営改善・原価管理・予算実績管理のための会計技法であり、その対象は内部の業績管理・業績改善が目的です。

財務会計において、製造原価は「全部原価計算」方式により計算されます。

この「全部原価計算」は、原価を材料費・労務費・製造経費という費目ごとに集計し計算する方法です。

費目が区分されるというメリットはあるものの、材料費という変動費と、労務費・製造経費という固定費が一緒に計算されるため原価計算においては不具合が生じます。

例えば、生産量が増えた場合、製品一個当たりの固定費負担額が減り、個別原価が下がるという現象が生じます。売上の増減に対し、どの程度利益が増減するという予測がつきにくく、利益改善の判定や利益計画の策定には不向きとなります(変動費と固定費を一緒に見るというデメリット)。

一方管理会計においては、製造原価を「直接原価計算」方式により計算します。

これは総費用を、売上(操業度)が増減した場合に直接増減する費用である「変動費」と、間接的に影響する「固定費」を分離する方法です。

この「直接原価計算方式」のメリットとして、売上(操業度)が変化した場合に、「変動費」と「固定費」が区分されているため、その影響による変化をとらえやすいという点があげられます。

したがって効果的な業績改善を実現するためには、財務会計目的で作成している全部原価計算方式による数値を、直接原価計算方式による管理会計用に組み替える必要があります。

では両者の収益構造はどう異なるのでしょうか?

いずれも売上高から各種コストを差し引いて営業利益が算定される点は同じです(便宜上、本業のもうけである営業利益での比較とします)。

しかし、図2からも分かるようにその構造は異なります。

管理会計においては、売上に直接影響する変動費を控除した金額を限界利益(貢献利益)と呼びます。この限界利益(貢献利益)で固定費をまかなっているかどうかがポイントとなり、この構造を応用して「損益分岐点分析」による目標売上高算定やコストダウンの目標値算定が可能となります。

この管理会計を活用することで、業績改善(利益拡大)を進めやすくなります。

【図2】の管理会計の構造から、利益を増やし業績を改善するためには、①売上高を増やす ②売上高に直接結びつく変動費の変動費率を下げる ③固定費を減らす(なくす若しくは変動費化する)ことが分かりますので、それぞれの施策の検討を実施します。

3つの施策をベースとし、これをさらに細分化していくことで業績改善の糸口発見に活用可能です。

財務会計用の決算書を上手く活用できていない場合には、管理会計用に組み替えることで業績改善へと活用出来ますのでぜひ検討されてはいかがでしょうか?

管理会計への組み替え及び業績改善への活用でお困りの際は、お気軽にご相談ください。

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

2022.01.13

中小企業の「予算」の立て方について社長にご質問させていただくと、「実はきちんと教わったことがない」、あるいは「今やってい…

2022.01.07

新年あけましておめでとうございます。本年もよろしくお願い申し上げます。 2022年が始まり…

2021.07.26

従業員数100名程度までの会社で、「業績検討会議」=「PDCA会議」が毎月定期的に開催されている割合がどの位あるかご存じ…

お役立ち情報を発信していきます

G.S.ブレインズ税理士法人 執行役員

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる