2023.09.20

会議で課題を明確にするには?予算実績会議の数値分析7つの「型」

予算実績会議を毎月実施されている会社も多いかと思います。 予算実績会議において、「課題発見」から「問題解決…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2023.11.28

2023.09.20

予算実績会議を毎月実施されている会社も多いかと思います。 予算実績会議において、「課題発見」から「問題解決…

2023.07.04

コロナに対する政府の姿勢が変わり、経済活動も本格化していく流れとなっています。 コロナ融資…

2023.01.16

物価高騰が続くなか、多くの会社で「生産性」を上げる取り組みをされていることかと思いますが、改めてこの「生産性」とはどのよ…

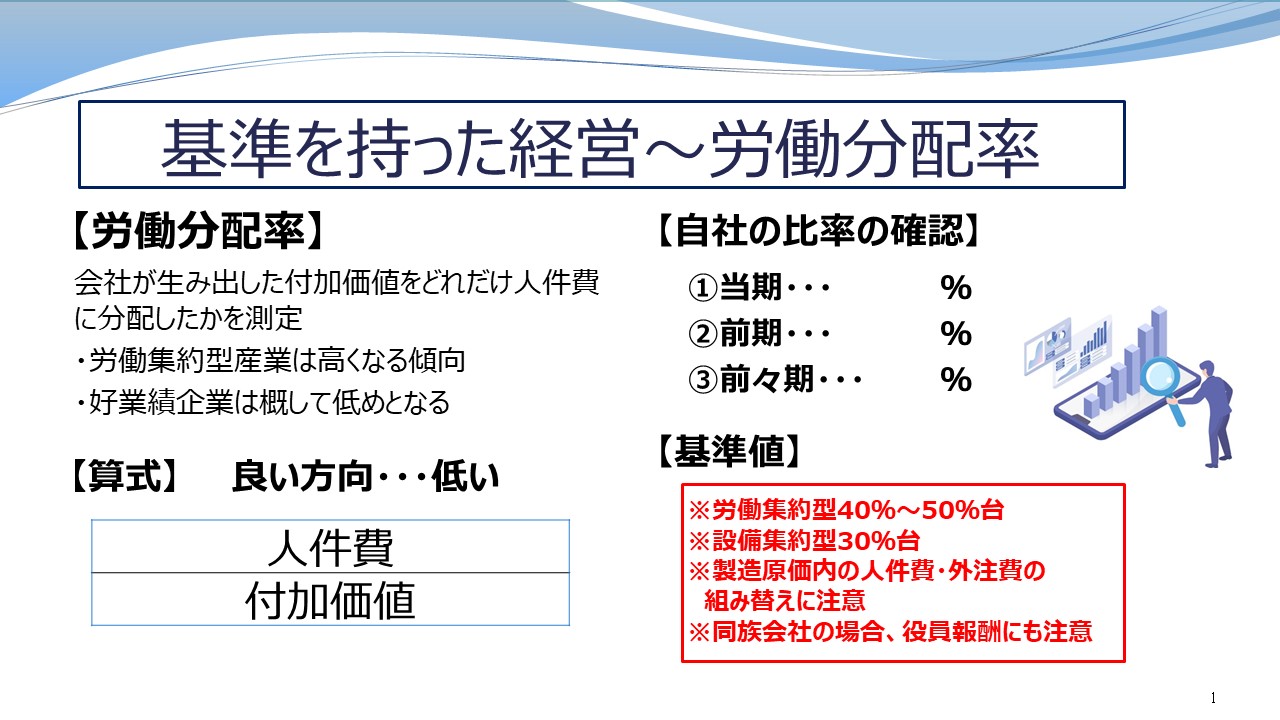

会社が生み出した「付加価値」を、どれだけ「人件費」に分配したかを測定する指標です。

【計算式】

労働分配率(%)= 人件費 ÷ 付加価値 × 100%

計算式から分かるように、付加価値に占める人件費の割合で表され、人件費の割合の適正性を測る指標のひとつです。

構成要素は「人件費」と「付加価値」ですので、まずはこの2つの内容を検討してみましょう。

「人件費」のなかにどのような内容(科目)が含まれているのかを確認・検討する必要があります。

「人件費」には従業員に対する給与・手当のほかパート・アルバイトへの賃金・雑給が含まれます。また健康保険・厚生年金の会社負担分である法定福利費、従業員に対する賞与や福利厚生費も人件費となります。

このほかにも従業員の採用に係るコスト(採用費など)や教育訓練に係るコスト(研修費など)を人件費に区分している会社も増加しています。

まずは自社の「人件費」の範囲を確認してみましょう。

なお役員報酬ですが、会社規模・金額によって労働分配率に大きな影響が生じますので、中小企業の基準という意味では「役員報酬を含む労働分配率」と「役員報酬を除く労働分配率」の2つを計算してみることをお勧めします。

次に「付加価値」を確認します。

決算書のなかには「付加価値」という勘定科目はどこにも存在しませんので、下記方法により確認します。

【計算式】

付加価値(円)= 売上高 - 外部購入価額(※1)

(※1)ここで外部購入価額とは、原価のうち外部から直接調達したものの価額と考えます。例えば、仕入れや、外注費が外部購入価額に該当します。

売上から売上原価を差し引いた粗利(売上総利益)に近い意味合いですが、勘定科目の設定の仕方により範囲が多少異なります。

またこのほかにも付加価値の算定方法はありますが、中小企業を前提とした方法ですとこの算定方法が分かりやすくて良いでしょう。

では、この労働分配率の適正値(目安)というのはどの程度でしょうか?

労働分配率の目安は設備集約型・労働集約型・知識集約型といった産業形態によって異なりますが、付加価値と近い粗利益で企業の固定費(販売費及び一般管理費)をまかなうといった観点からは60%以上あっては利益体質の数値モデルを構築することは難しいと言えます。

労働集約型で40%台、設備集約型で30%台、特定技能を有する知識集約型で50%台が一つの目安です。

好業績企業ほど労働分配率は低くなる傾向がみられますが、これは決して労働対価の支給が少ないということではなく、好業績ゆえに相対的に比率が低くなると考えてください。

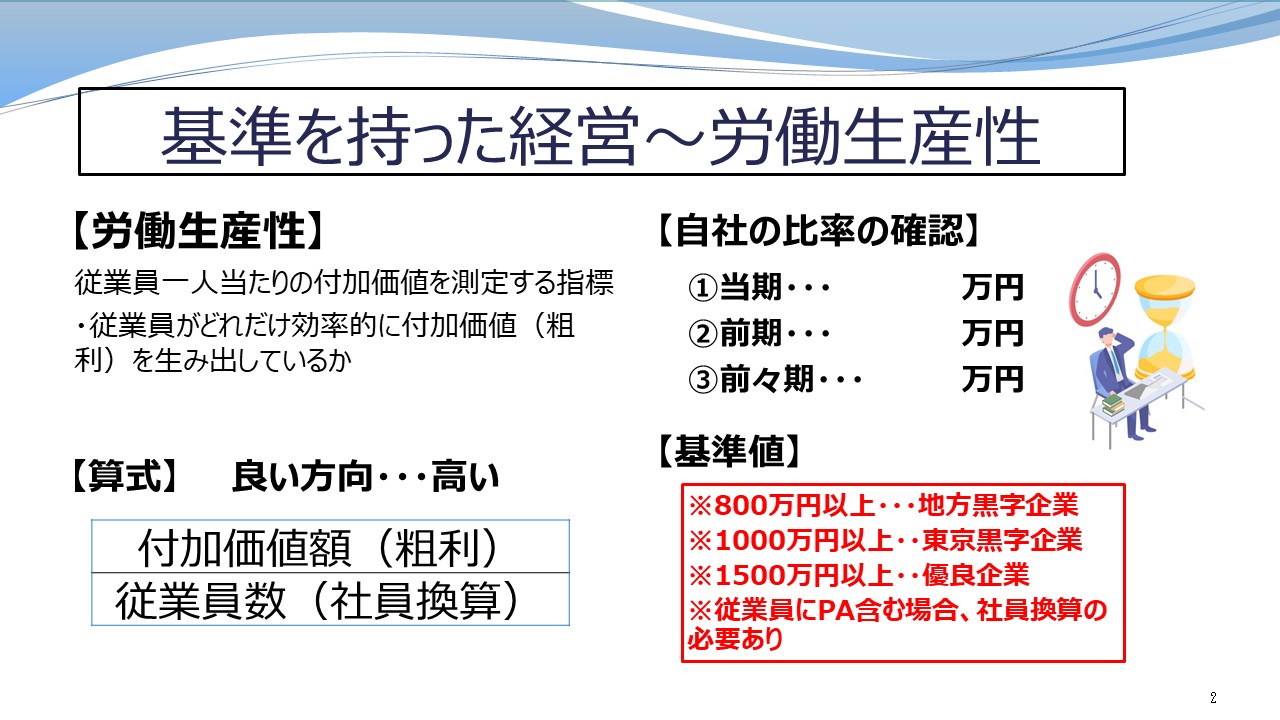

労働生産性は従業員一人当たりの「付加価値」を表す指標で、下記の算式で計算します。

【計算式】

労働生産性(円)= 付加価値 ÷ 従業員数

労働生産性は上記算式から従業員1人当たりの付加価値を示す指標です。どれだけ効率的に付加価値を生み出しているかを測定する指標の一つです。

構成要素は「付加価値」及び「従業員数」で、「付加価値」の考え方は③と同様となります。

構成要素である「従業員数」に関して、留意点を説明します。

正社員のみの会社であれば正社員数を用いて算定することで問題ないですが、パートやアルバイトが含まれる場合は正社員1人当たりに時間換算したうえで測定して下さい。

例えば1日=8時間労働を基本とする会社でしたら、アルバイトの総労働時間を社員労働時間に換算して計算します。

また派遣社員の場合も時間換算したうえで、上記同様に計算するのが妥当でしょう。

労働生産性は、

成果(アウトプット)÷投入量(インプット)と置き換えることも出来ます。

投入量(インプット)に対し、どれだけの成果(アウトプット)を上げられるかを示す指標とも言えます。

中小企業における基準値は、800万円~1000万円以上が黒字企業の目安であり、1500万円以上となると優良企業・好業績企業と言えるでしょう。

(労働集約型産業は低く算出される傾向があります。)

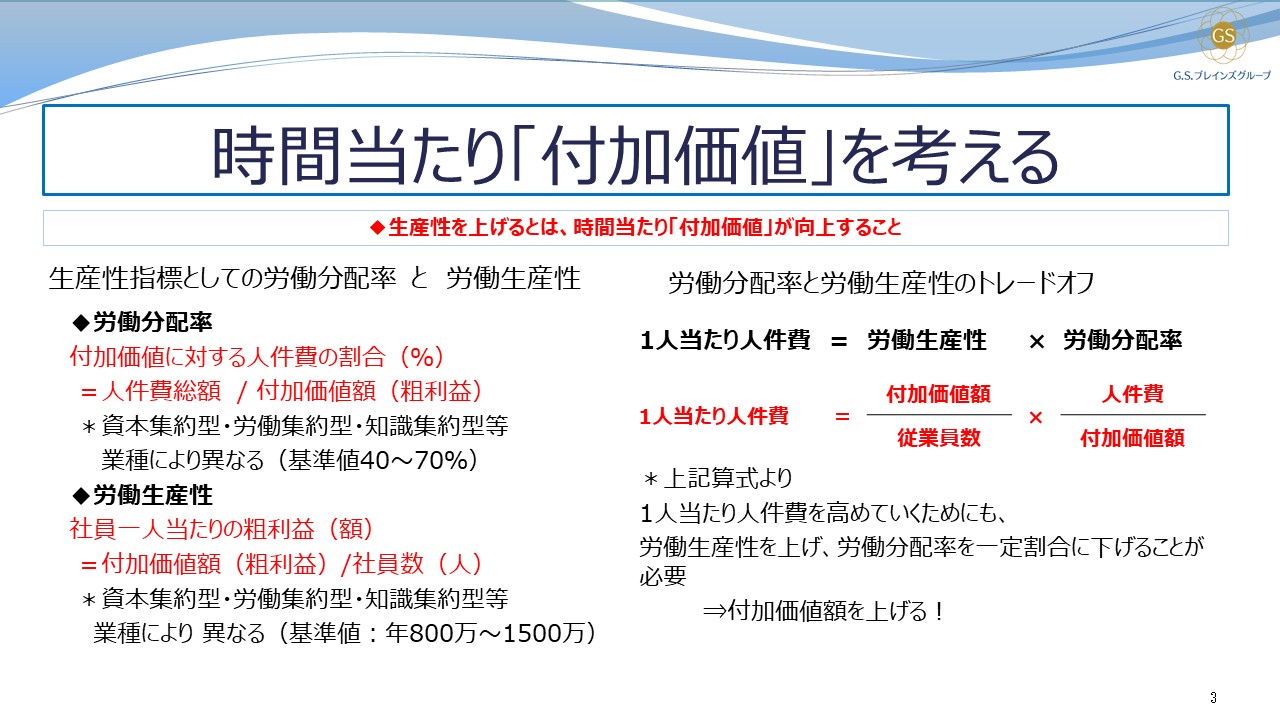

最後に「労働分配率」と「労働生産性」の関係について確認します。

両者を掛け合わせると、付加価値額は分母・分子で約分され、人件費 ÷ 従業員数となります。そしてこれは1人当たり人件費を意味します。

1人当たり人件費 = 労働生産性 × 労働分配率

= 付加価値/従業員数 × 人件費/付加価値

= 人件費 ÷ 従業員数

このように分解していくと、目指すべき方向性は明確です。

すなわち、1人当たり人件費(従業員の給与)を高めていくためには、労働生産性を上げて、労働分配率を一定割合に下げる必要があるのです。

時間当たり付加価値が向上し生産性が上がることで、従業員の給与が上昇します。

この考え方を誤ると、給与は上がるが生産性は下がり会社経営は苦しくなるというスパイラルに陥りますので要注意です。

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

お役立ち情報を発信していきます

G.S.ブレインズ税理士法人 執行役員

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる