2026.04.01

【国民健康保険】一般社団法人を用いた「国保逃れ」への包囲網が強化へ

近年、個人事業主やフリーランスが一般社団法人の役員に形式的に就任することで、本来支払うべき国民健康保険料を不当に免れる「…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2026.04.17

日本テレビの日テレNEWS(2026年2月11日)によると「東京都の都営住宅等事業会計で消費税法上、消費税を申告・納税する義務があるところ、東京都が支払っておらず、東京国税局からの照会によって発覚した」としています。

また、未納だった期間は、2002年度から2022年度までの21年間で東京都は、このうち2019年度から2022年度分の約1億3,642万円を昨年納付した。しかし、2002年度から2018年度の17年間分の消費税については、時効が成立しているとして支払っていません。当時の書類は保存期間を過ぎており、廃棄されていて調査が困難であることから、東京都は未納額について「調査できない、しない」としています。

消費税という税制度は1989年4月1日から導入されています。東京都の未納問題が1989年からではなく、2002年度からというには、何か理由があるはずです。

東京都が同問題について行った調査に関する報告書(住宅政策本部の消費税未申告事案に関する調査報告書)を見ますと、「都営住宅の整備や管理等については、平成13年度までは一般会計で経理を行っていたが、平成14年(2002年)度以降は特別会計である都住会計を設置して経理を行っている」との記述があり、一般会計から特別会計に移行したことが伺える。

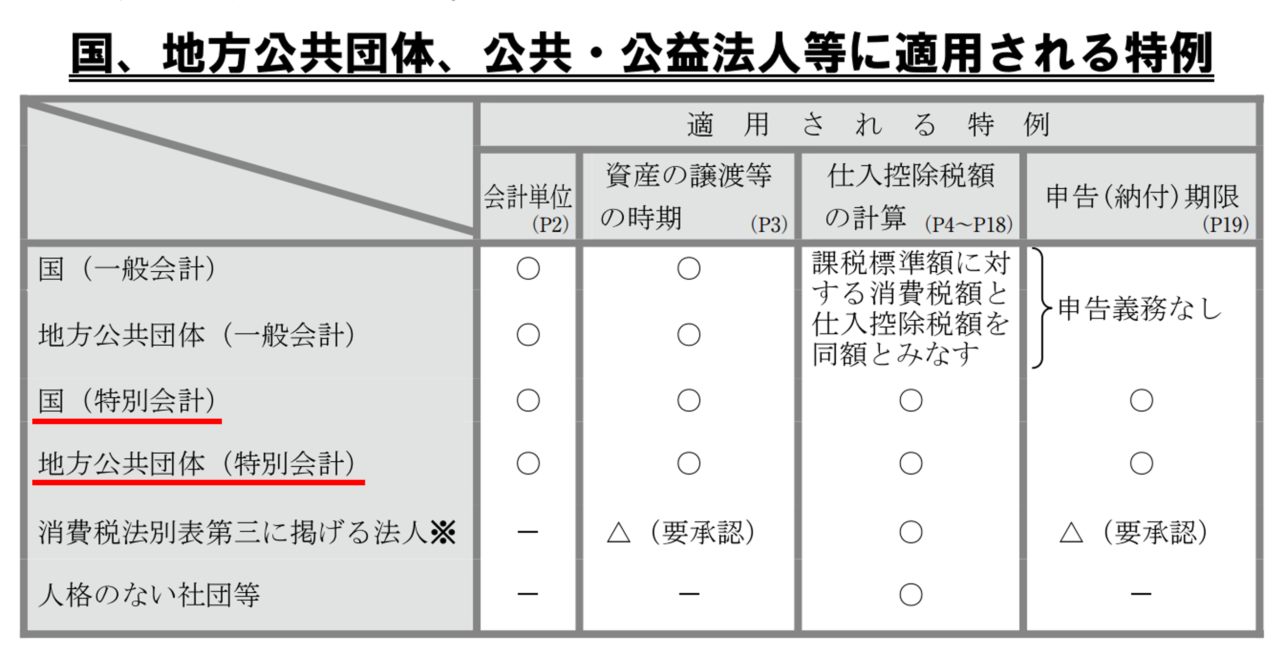

一般会計と特別会計とで消費税の取扱いがどのように違うのか見ていきましょう。

特別会計とは、国や地方公共団体が特定の事業や資金の運用状況を明確にするために、特別に設ける会計のことです。通常、一般の企業や個人では使用しません。一方で、一般的な収入・支出を管理するために行う会計のことを一般会計といいます。

特別会計を設けることで、特定事業の費用対効果の評価や、財政状態や経営状況の透明化などが可能になる一方で、様々な会計が同時に進行することで複雑化し、全体像の把握が困難になるというデメリットもあるといわれています。

消費税法においては、会社等の営利法人はもちろん、公共法人、公益法人等も法人ごとに納税義務者となり、また、人格のない社団等は法人とみなされ、団体を単位として納税義務者となります。

しかし、国又は地方公共団体が一般会計に係る業務として行う事業又は特別会計を設けて行う事業については、その行う事務の性質・内容が異なるため、一般会計又は個々の特別会計ごとに一の法人が行う事業とみなして消費税法の規定を適用することになっています。(これを国、地方公共団体の会計単位による納税義務の特例といいます。)

引用:国税庁令和2年6月「国地方公共団体や公共・公益法人等と消費税」

まさに、前述の「平成14年(2002年)度以降は都住会計を設置して経理を行っている」のとおり、2002年度からは、特別会計(都住会計)を一つの法人が行う事業とみなして消費税法の規定が適用され、納税義務の判断をすることになるわけです。

問題となっている特別会計(都住会計)は、課税売上が平成14年(2002年)度時点で約7億8千万円と推計されるため、平成16年度分から継続して申告義務があったと考えられます。

平成12年12月策定の「都庁改革アクションプラン」において、都営住宅事業の収支を明確にする仕組みを整備するとの方針が示されました。

平成13年4月、東京都住宅局は都営住宅事業の特別会計化に係る検討を開始したが、既存の予算科目や財源を一般会計から移行するための検討が中心で特別会計化に伴って発生する法的な義務等の検討を行う必要性が認識されず、消費税の申告義務に気付くことなく、検討もされなかった。

この時期の部経理担当者は、他の自治体からの照会を契機として、都住会計に係る消費税の申告義務の有無を確認する必要性を認識していたものの、申告漏れが長年見過ごされていることはないだろう、特別会計設置時に整理されているだろうという先入観を持っていたため、十分に検討を行わないまま問題を先送りした。

令和元年11月、都住会計に関する都議会議員とのやり取りの後、都住会計に消費税の申告義務がないという前提でその理由を整理しようとした部経理のE課長は、財務局主計部の担当課長に相談し、都住会計に申告義務はないとの考え方を記載したメモを受領した。しかし、E課長はその妥当性を検証することなく受け入れた。

その後、該当メモは、E課長から非公式に部経理の職員に渡され、そのメモを基に消費税の申告は行っていないが申告は不要であるとの見解が財政課の公式見解であるかのように担当職員に受け止められていったことで、消費税の未申告は続くことになった。

令和4年7月15日、国税当局から都住会計が一般会計扱いとはみなされず申告義務ありと判断される可能性があることを指摘されたが、税務署への確認等についての指示は特段、なされず終わっている。

令和4年8月10日、職員Gは、都住会計が用いるべきインボイスの登録番号について総務省に照会を行った。総務省からの回答は明確に部経理の考え方(都住会計について消費税の申告は不要)を否定するものであったが、職員Gは、これまでの対応に間違いはないはずだとの思いを持ち続け、回答内容の吟味は行われなかった。

令和5年1月31日、職員Gはインボイス登録の申請を新宿税務署に行った。申請に関する決済の際、都住会計における消費税の確定申告は一般会計と同様の取扱いである(本来、申告義務はない)と説明し、インボイス登録に伴い申告義務が発生するという矛盾する説明を行っていた。

消費税の未申告が誤りであることに気付く機会は何度もあったが、これまでの対応に間違いはないはずだと断定し、未申告状態は長年放置されたままであった。

あやふや理解による思い込みの恐ろしさを体現したような事案です。特に重要事項に関しては、適用要件などの検証が絶対に必要であるということを改めて教えてくれる事案だと思います。

お役立ち情報を発信していきます

G.S.ブレインズ税理士法人 顧問

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる