2023.12.27

令和6年度税制改正大綱発表。主たる項目を解説!

令和6年税制改正が昨年12月14日に公表されました。直前でメディア等にも取り上げられた定額減税も織り込まれましたが、全体…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2024.02.23

上場株式の配当等については、以前は所得税と住民税で異なる課税方式を選択することが可能でしたが、公平性の観点に基づき、令和5年分からは統一して選択する必要があります。

たとえば令和4年分までは、上場株式の配当等について、所得税では「総合課税」、住民税では「申告不要」を選択することで、税負担を軽減できるケースもありました。

しかし今回の改正によって上場株式などの配当所得や譲渡所得、利子所得などの課税方式について、令和5年分からは所得税・住民税で同じ課税方式を選択し、統一して適用しなければなりません。

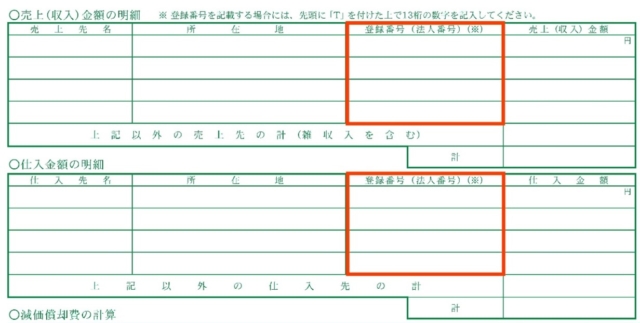

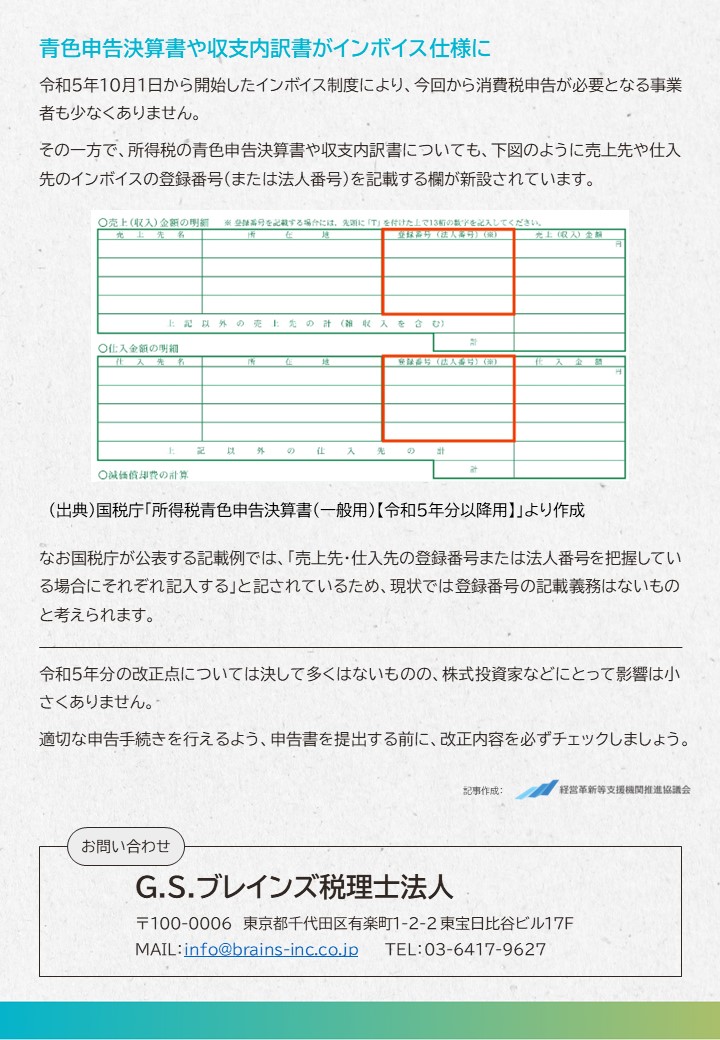

令和5年10月1日から開始したインボイス制度により、今回から消費税申告が必要となる事業者も少なくありません。

その一方で、所得税の青色申告決算書や収支内訳書についても、売上先や仕入先のインボイスの登録番号(または法人番号)を記載する欄が新設されています。

出典)国税庁「所得税青色申告決算書(一般用)【令和5年分以降用】」より作成

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r05/10.pdf

なお国税庁が公表する記載例では、「売上先・仕入先の登録番号または法人番号を把握している場合にそれぞれ記入する」と記されているため、現状では登録番号の記載義務はないものと考えられます。

令和5年分の改正点については決して多くはないものの、株式投資家などにとって影響は小さくありません。

適切な申告手続きを行えるよう、申告書を提出する前に、改正内容を必ずチェックしましょう。

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

お役立ち情報を発信していきます

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる