2023.12.22

【税制改正】2024年度税制改正大綱発表!改正内容をおさらい

12月14日、自民・公明両党は「2024年度税制改正大綱」を決定しました。 以前から世間の…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2023.12.27

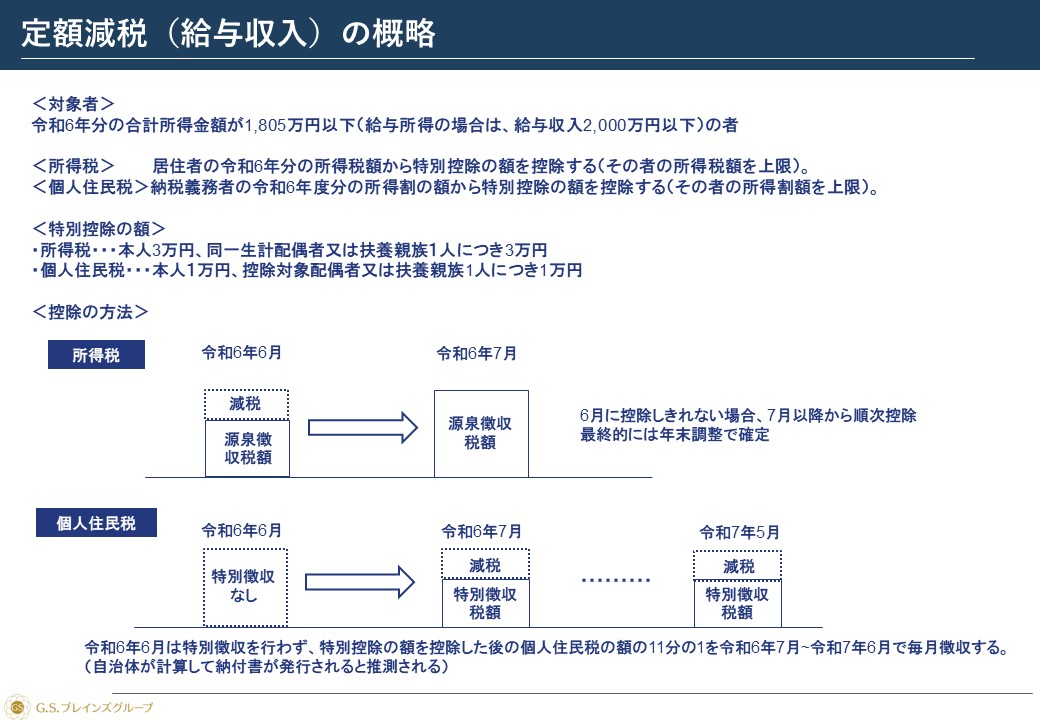

・居住者の令和6年分の所得税額から、その者の所得税額を上限として、特別控除の額を控除する。

・ただし、その者の令和6年分の所得税に係る合計所得金額が1,805万円(給与収入だけであれば年収2,000万円)以下である場合に限る。

・控除額は、本人3万円、同一生計配偶者又は扶養親族(居住者に該当する者に限る。)1人につき3万円

・特別控除の方法は、令和6年6月1日以後最初に支払いを受ける給与等(賞与を含む)につき、源泉徴収されるべき所得税の額から上記特別控除の額に相当する金額(当該金額が控除前源泉徴収税額を超える場合には、当該控除前源泉徴収税額に相当する金額)を控除する。

・上記により控除しても控除しきれない部分の金額は、以後令和6年中に支払われる給与から控除する。

・公的年金等の受給者も上記と同じく令和6年6月1日以後の支給から、事業所得者については、第1期分予定納税額(7月)から控除する。

・居住者の令和6年度分の個人住民税額(所得割)から所得割の額を限度として、特別控除の額を控除する(所得税と同じ所得制限あり)。

・特別控除の額は、本人1万円、控除対象配偶者又は扶養親族(国外居住者を除く)1人につき1万円とする。

・住民税の特別徴収の場合、令和6年6月に給与の支払いをする際は特別徴収を行わず、特別控除の額を控除した後の個人住民税の額の11分の1の額を令和6年7月から令和7年5月まで、それぞれの給与の支払をする際毎月徴収する。

・住民税の普通徴収の場合、令和6年度分の第1期分の納付額から控除する。

・1年あたりの権利行使価額の限度額が1,200万円から下記のように増額される。

設立5年未満・・・2,400万円

設立5年以上20年未満・・・非上場3,600万円、上場後5年未満3,600万円

非上場株式等に係る相続税・贈与税の納税猶予の特例制度の特例承継計画および、個人の事業用資産に係る相続税・贈与税の納税猶予制度の個人事業承継計画の提出期限が、それぞれ2年延長される。

| 改正前 | 改正後 | |

|---|---|---|

| 特例承継計画(法人) | 令和6年3月31日 | 令和8年3月31日 |

| 個人事業承継計画(個人) | 令和6年3月31日 | 令和8年3月31日 |

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

お役立ち情報を発信していきます

G.S.ブレインズ税理士法人 代表社員税理士

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる