2024.05.13

【赤字法人割合】からみる「成長」のポイント!成長の3ステップとは?

皆さんは日本の赤字法人社数がどの程度あるかご存知でしょうか? 国税庁が2023年に公表した「国税庁統計法人…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2024.07.17

経営をしていると設備投資、新規出店、新規事業立上げなど投資資金を銀行から借入をすることが多々あります。

借入金の利息は経費になりますが、元本返済は経費にはなりません。ですので、借入元本の返済は税金の支払を行った後の税引後利益から返済することになります。このことから借入金は利益の前借りと考えることもできます。もちろん利益の前借りですので、借入相当額の利益を今後獲得していかなければ借入金の返済は難しいことになります。

利益と借入返済を年間単位で単純に考えていきますと

「税引後利益+減価償却費=返済が可能な金額>年間の返済額」

となる必要があります。そうでないと資金の入りと出のバランスが崩れることになります。

返済が可能な金額<年間の返済額が大きい場合は、手元資金(貯蓄)を取り崩して返済にあてているか、返済をするために新たに借入をするような構図になっているはずです。

利益と借入返済のバランスを捉えるうえでもう一つチェックしておきたいのが債務償還年数です。これは今の借入金総額が税引後利益+減価償却費の額の何年分になっているかをみることです。次の計算式で算定ができます。

借入金の総額÷(※税引後利益+減価償却費)=何年分?

※営業利益+減価償却費 等で計算することもあります

もしこの計算の結果、5ならば今の利益を5年維持できれば5年間で借入金は完済できるということになります。15という数値ならば15年で完済、40ならば40年かかることになります。あくまでも今の利益を維持したときの話なので利益が上がってくるよう対策を打てれば返済期間が縮まります。逆に利益がさがると返済期間が長くかかります。

ここでとても大事なポイントはこの債務償還年数が実際の借入返済残期間より短くなっているか確認することです。もし、債務償還年数が実際の借入返済残期間より長いと手元資金を取り崩しながら借入返済をすることが読めてきます。

例えば債務償還年数が10年で借入返済残期間が5年であれば、現状の利益額では完済までに10年かかるが銀行には5年で返済しなくてはならないのでその不足する分は手元資金又は新たな借入等から捻出をしなくてはなりません。

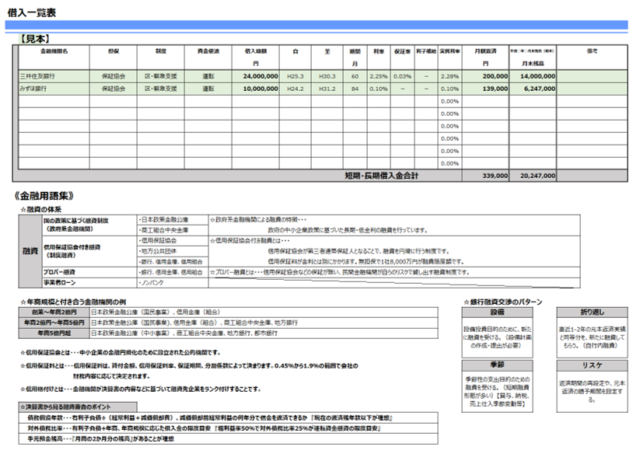

弊社では債務償還年数の算定にあたりまず借入一覧表を作成し借入額、返済期間等の借入情報を整理することをお勧めしております。

作成した借入一覧表と損益計算書からみなさんの会社の債務償還年数と借入返済残期間を比較してみてはいかがでしょうか。

借入一覧表を配布しております。

ご希望の方は下記よりダウンロードください。

※同業・競合他社様からのダウンロードはお断りしております。

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

お役立ち情報を発信していきます

G.S.ブレインズ税理士法人

財務コンサルティング部

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる