2023.04.10

「月次決算」とは?「月次決算」の目的と必要性・具体的方法について

「月次決算」という言葉を聞いたことはありますでしょうか? 読みかたは「月次決算」=「げつじけっさん」です。…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2024.03.19

2023.04.10

「月次決算」という言葉を聞いたことはありますでしょうか? 読みかたは「月次決算」=「げつじけっさん」です。…

2022.01.24

中小企業の経営者に「最も重要な経営上の数値は何ですか?」と質問しますと、様々な答えが返ってきます。重要な経営上の数値を3…

2022.01.13

中小企業の「予算」の立て方について社長にご質問させていただくと、「実はきちんと教わったことがない」、あるいは「今やってい…

予算には正しい立て方があります。ここで予算の立て方を間違ってしまうと、予算実績管理を効果的に行うことは出来ません。では正しい予算の立て方とは、どのようなものでしょうか?

【売上】-【原価】-【販売管理費】=【利益】という損益計算書の構造はご存じかと思いますが、予算を立てる際に、「売上」からではなく「利益」からの逆算で立てていますでしょうか?

ここで言う「利益」とは、「必要利益」を意味します。会社により過去の設備投資状況や借入金の多少が違うため、「必要利益」は異なります。

例えば、同じ年商1億円・営業利益500万円の会社でも、

【A】借入金がゼロの会社

【B】借入金残高が3,000万円あり、毎年600万円元本返済する必要のある会社

では、借入金元本返済の分だけ【必要利益】は異なります。

さらに固定資産が加わると、固定資産に係る減価償却費の分だけ上記【必要利益】は変化します。

よって【必要利益】を把握したうえで、「利益」からの逆算の発想で予算を立てていく必要が出てきます。

【必要売上】=【原価】+【販売管理費】+【必要利益】

と置き換えることで、会社にとって望ましい【必要利益】を踏まえた【必要売上】はどのくらいかと展開できますので実践下さい。

販売管理費についても、注意が必要です。過去3年間程度で生じた販売管理費の総額と内容について、きちんと把握・分析することが予算策定の出発点になります。どういった内容が、いくら、どの勘定科目に含まれているかを理解することは、毎月の月次決算で試算表を確認していない経営者にとって意外と煩雑な作業となります。

ここで生じている販売管理費が、売上の増減に伴い増減する性質のものであれば「変動販管費」として、また売上の増減に関わらず概ね一定額生じる性質のものであれば「固定販管費」として認識します。多くは「固定販管費」として認識していくかたちとなりますが、業種によって「運賃」・「包材費」・「業務委託費」・「ガソリン代」などは「変動販売費」と捉えたほうが望ましい場合がありますので留意下さい。

そのうえで勘定科目数が多くなりがちな「販売管理費」を、

A:人件費

B:戦略経費

C:固定費

D:一般経費

の4区分に分け予算を立てられると良いでしょう。販売管理費が総額でいくら生じているのかも、上記4区分ベースでしっかり把握下さい。

「販売管理費」の把握・分析ののち、この「販売管理費」と「必要利益」の合計額を賄う粗利(売上総利益)はいくらであるのか、言い換えると「必要粗利額」を算定します。

「粗利額」で「固定費」を賄えないということは、会社経営上の販売管理コストが現在の売上高もしくは粗利率では賄えていないことを意味しますので、そのような予算を継続的に立ててしまうことは会社経営が数字上成り立っていないことを意味します。

よって「粗利額」で「固定費」+「必要利益」を賄えていない場合には、「粗利額」を構成する

(a)売上増加策の検討

(b)原価率低下策の検討

が必要となります。

上記③の粗利額を満たすため、つぎに原価率の検討に入ります。

「利」は「元」にありの言葉があるように、適正な粗利額確保のためには適正な仕入値、あるいは原価率が確保されているのかを【主要商品別】や【主要取引先別】、【支店・営業所別】に分析・検討します。この検討により改善すべき原価率イメージを持ったうえで、これを数字に反映させます。

④と合わせて最後に売上の分析・分解に入ります。

まずは既存商品もしくは取引先の販売状況を、単価と数量に分けて分解していくことで予測します。現状から見通せる売上増加見込みのほか、売上減少見込みも織り込み、改善施策があれば施策を施した場合の数値を反映します。

この際、既存先だけでは望ましい利益からの逆算売上とならないケースが多々あります。その場合には、既存先への新規商品の投入、もしくは新規取引開拓による既存商品販売、のどちらかが営業活動上必要となります。新たな営業活動で増加させるべき売上を明確にし、予算を確定させるのです。

実際には、①から⑤へのプロセスを数回繰り返すことによって、現実的に妥当な目標利益や固定費・粗利・売上高を調整します。

予算策定後の「正しい予算実績管理の仕方」 とはどのようなものでしょうか?

予算実績管理には正しい方法があります。ポイントを整理しますので確認してみてください。

毎月の実績数値を集計するにあたり、立てた予算に対応するかたちで実績値を把握・集計することが大切です。

例えば予算上「外注費」として計画したにもかかわらず、実績集計に際して「業務委託費」として集計した場合、適切な予算実績管理が実施出来ているとは言えません。

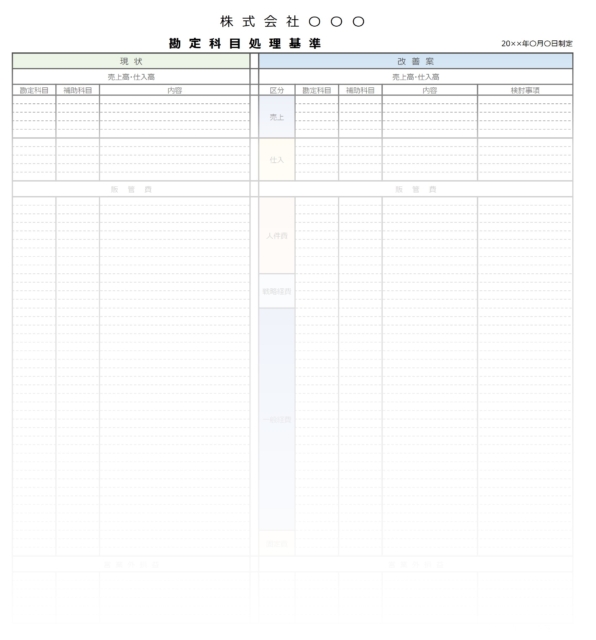

この集計区分を明確化しておくために必要なツールが「勘定科目処理基準」です。

「勘定科目処理基準」を整備することで、(A)どの勘定科目に(B)どの取引内容や取引先を計上するかが明確化・ルール化されます。

経理担当者の「勘」と「経験」により勘定科目を属人的に処理していたものが、「予算実績管理」の導入によって「勘定科目処理基準」を設けたことで属人化が解消されたという例も多くあります。

「勘定科目処理基準」のひな型は下記からもダウンロード可能ですので、ぜひご活用下さい。

「勘定科目処理基準」を整備することで、

「勘定科目処理基準」を整備することで、

(A)どの勘定科目に

(B)どの取引内容や取引先を計上するか

が明確化・ルール化されます。

※同業・競合他社様からのダウンロードはお断りしております。

予算実績管理の予算と実績の対比に関し、どのようなツールが望ましいかといったご質問も多いです。

中小企業の予算実績管理に関し、多くの会社は下記の方法で実践されているのではないでしょうか?

(1)エクセルをフォーマットとして用いる方法

(2)会計ソフトの予算機能を活用した方法

エクセルはご存知の通り汎用性も高く、数式設定も自由にできるため多くの中小企業で予算実績管理に活用されています。

経理担当者からの不満は、

・前月数値に変更が生じた際、当月以外の部分も見直す必要があり、数値の修正に時間がかかる

・複雑な数式を組み込み、数式設定を壊してしまった際に、時間を要した

などでしょうか?

また会計ソフトの予算機能を上手に活用し、こちらで管理されている会社も見かけます。

こちらは

・会計ソフトそのものを使いこなせる人にしか操作できない

といった不満をお聞きします。

お勧めのフォーマットとしては、

(3)会計ソフトと連携したクラウド型予算実績管理ツールの活用です。

(1)・(2)の不満が解消できるツールとしてお勧めします。

予算実績管理は該当月の予算と実績を比較・検討することはもちろんですが、それだけでは不十分です。

単月の比較・検討のほか、累計での比較・検討も必ず実施して下さい。

年間の計画に対し、当月は達成できていたとしても累計では未達という場合、どのようなリカバリーが必要かを改めて計画する必要があります。

また累計実績に決算までの予算を足すことで「決算見通し」を明確にする必要があります。

「決算見通し」がはっきりしていれば、納税を含めた来期に向けた打ち手も明確に出きますのでこちらも必ず取り入れましょう。

ここでは特に予算実績管理の運用面での課題を取り上げます。

皆様の会社では、毎月の実績数値は何日ころまでに確定していますか?

仮に25日に確定するという場合には、その数値を用いて予算実績の検討を行った場合には当月は残り5日です。利益を追いかけるための仕組みとしては不十分と言わざるを得ません。

出来れば毎月10日まで、遅くとも15日までには実績数値を確定し、月の半分は改善に着手できる「先手の経営」を目指しましょう。この目標がクリアできたら、次は10日、さらには5日と業務改善によりその期日を短縮し、利益を追いかける仕組みを整えてください。

次に毎月の予算実績の結果を確認し、打ち手を検討する「場」が「会議」としてきちんと設けられているでしょうか?

予算実績管理の仕組みとして、毎月決められた日時に開催される「予算実績PDCA会議」の開催が重要です。

この「予算実績PDCA会議」では、数値結果としての予算と実績の対比や達成・未達の要因分析のほか、特記事項・イレギュラー事項の確認はもちろんのこと、いかにして予算達成・目標利益達成のために今後の「取り組み」・「行動」を変えていくかという「リカバリープラン」の検討が最重要テーマとなります。

これは「PDCAサイクル」の「C」と「A」の確認・検討でもあり、「予算実績PDCA会議」により予算通りに進捗しているかという「チェック(C)」と、これを軌道修正し、今後の行動へと繋げる「アクション(A)」の検討の場として会社としての大切な仕組みとなります。

月次PDCA会議

月次PDCA会議

策定した事業計画の確実な実行のため、毎月経営幹部と「業績検討会議」を実施します。立てた「計画」と「結果」のズレをタイムリーに分析・検証することで、「先手の経営」を目指します。経営のPDCAサイクルが回せていない、数字が苦手という経営者、経営幹部の皆様におすすめです。

予算実績管理が不十分な会社では、売上のみの達成あるいは未達が議論され、利益に対する意識が低いという傾向があります。

企業存続の源泉は利益であり、利益は全スタッフの知恵の総和で達成されます。

売上のみならず利益まで見る習慣、利益を追いかける習慣を身につけましょう。

また予算実績管理による予算の作成は、予算に対して責任を持つという意味合いもあります。

営業担当者が自分の担当する売上数値に責任を持ち、仕入れ担当は仕入原価に責任を持ち、事業部長は事業部利益に責任を持つといったかたちで、役割に応じて数値の責任範囲は異なります。

経営者であれば当然、会社の全数値に責任を負うわけで、これを決めて確実に管理しながら目標達成を継続することで、絶対に倒産しない経営に近づきます。

予算実績管理を確実に実行し、成長企業へのPDCAを回していきましょう。

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

お役立ち情報を発信していきます

G.S.ブレインズ税理士法人 執行役員

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる