2024.07.24

【路線価】国税庁が令和6年分を公表!コロナ禍からの回復基調がより顕著に

令和6年7月1日、国税庁が令和6年分の路線価を公表しました。 全国約31万5千地点における…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2024.09.12

相続税は、原則として、死亡した人の財産を相続や遺贈によって取得した場合に、その取得した財産にかかります。この場合の財産とは、現金、預貯金、有価証券、宝石、土地、家屋などのほか貸付金、特許権、著作権など金銭に見積もることができる経済的価値のあるすべてのものをいいます。

ここに記載されているものの他、生命保険金や死亡退職金も相続財産とみなされ、相続税が課されることとなります。

2024年からその持ち戻しの期間が7年に改正された、持ち戻された贈与財産、相続時精算課税制度により贈与された財産も相続税の対象となる財産に含まれます。

今回は上記の財産のうち、頻出性の高い財産について、簡易的に概算評価をする方法をお伝えします。正確な評価とは異なりますのでご注意ください。正確な評価額を把握したい方は是非弊社までご相談ください。

土地の評価方法には、路線価方式と倍率方式があります。

路線価方式は、路線価が定められている地域の評価方法です。路線価とは、道路に面する標準的な宅地の1平方メートル当たりの価額のことです。正確な評価をする場合は土地の計上等に応じた補正が必要ですが、簡易的な試算であれば、その路線価にその土地の面積を乗じて計算しましょう。

毎年の路線価は国税庁のHPに掲載されます。

https://www.rosenka.nta.go.jp/

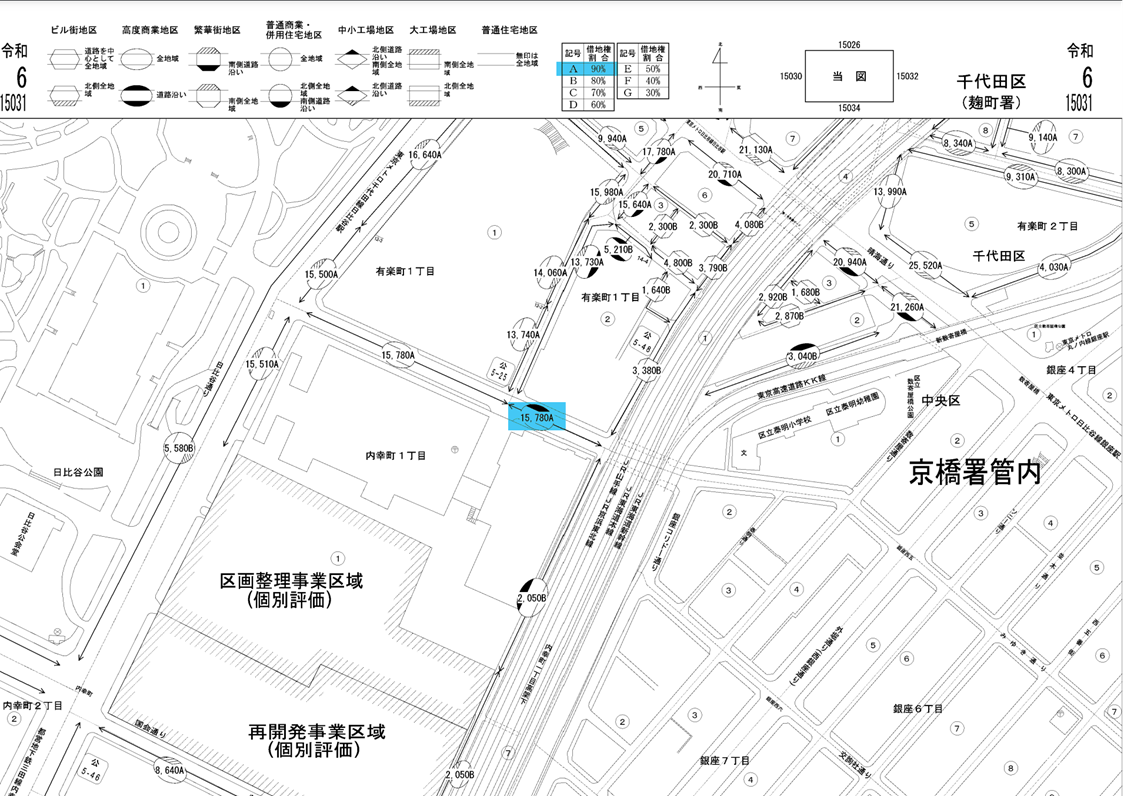

※国税庁HPより、令和6年財産評価基準書路線価図・評価倍率表

(https://www.rosenka.nta.go.jp/main_r06/tokyo/tokyo/prices/html/15031f.htm)

ちなみに、弊社の事務所の路線価は上記の15,780千円です。(単位は全て千円となります。)

複数の道路に接している場合は、一番高い道路をその土地の路線価としましょう。

仮に面積が300㎡だとしたら、

15,780千円×300㎡=4,734,000千円

となります。

土地の登記簿謄本をご確認頂き、もし他の方に持分がある場合は本人の持ち分を上記金額に乗じましょう。

仮に持分が2分の1の場合は、

4,734,000千円×1/2=2,367,000千円

となります。

マンションの場合は不動産の登記簿謄本に敷地権割合が記載されておりますので、共有土地と同様、その割合を評価額に乗じましょう。

仮にその土地の上に建っている家屋を賃貸している場合は、路線価図に記載の借地権割合も使って算出します。

本例の場合、路線価図の15,780Aの、Aが借地権割合(土地を借りている側の権利割合)を示します。

路線価図上部にアルファベットごとの借地権割合が示されております。

そして、これは土地の借主側の権利割合ですので、家屋の借主側の権利割合も考慮する必要があります。

それを土地が借地権割合であるのに対し、借家権割合(家屋を借りている側の権利割合)と言います。こちらは全国一律30%となります。

仮に本例の土地の上に建っている家屋を賃貸している場合、

4,734,000千円×(1-90%(借地権割合)×30%(借家権割合))=3,455,820千円

となります。

1から各割合を乗じた金額をマイナスするのは、各割合は借りている側の権利割合だからです。

今回は貸している側の評価額を算出したいため、このような計算式となります。

倍率方式は、路線価が定められていない地域の評価方法です。倍率方式における土地の価額は、その土地の固定資産税評価額に地目ごとの一定の倍率を乗じて計算します。

固定資産税評価額は、毎年その不動産の所在地の地方自治体から送られてくる固定資産税の納税通知書に添付されている課税明細書に記載されております。

色々な金額が記載されていますが、価格と書いてある金額がそれにあたります。

地目は同じく課税明細書に記載されている現況地目をご確認ください。

倍率については路線価と同様、国税庁のHPから地域ごとの倍率表の確認が可能です。

※国税庁HPより令和6年財産評価基準書路線価図・評価倍率表

(https://www.rosenka.nta.go.jp/main_r06/tokyo/kanagawa/ratios/html/d31103rf.htm)

仮に、評価対象地が王禅寺の市街化調整区域のうち、特別緑地保全地区以外の地域の宅地で、固定資産税評価額が10,000千円だとしたら、

10,000千円×1.2=12,000千円

となります。

共有土地の評価等、路線価方式でご紹介した土地の評価は倍率方式でも同様の手順で行います。

ただし、倍率方式の場合の借地権割合は倍率表に記載されています。上記参考の場合、50%となります。

家屋の評価は簡単です。土地の倍率方式と同様、固定資産税評価額がその評価額となります。

土地と同様です。

仮にその家屋を賃貸している場合は、借家権割合も使って算出します。土地でご説明した通り借家権割合は全国一律30%です。

固定資産税評価額10,000千円の家屋を賃貸している場合、

10,000千円×(1-30%(借家権割合))=7,000千円

となります。

今回は土地ではないので借地権割合は考慮しません。土地でご説明したのと同様、1から借家権割合をマイナスするのは、借家権割合は借りている側の権利割合だからです。

今回は貸している側の評価額を算出したいため、このような計算式となります。

各証券会社から送られてくる取引残高報告書に記載の評価額をその評価額としてください。

決算書上の貸借対照表、純資産の部の合計額を発行済株式数で除して一株当たりの株価を算出しましょう。その一株当たり株価に保有株式数を乗じて算出しましょう。

残高がそのまま評価額となります。

想定被相続人が保険料を負担しており、その想定被相続人の死亡により受け取ることとなる保険金額を保険証券から確認しましょう。その保険金額が評価額となります。

また、生命保険金については受取人に指定されている人の固有の財産であり、遺産分割の対象にはなりませんのでご注意ください。

今回はより頻出性の高い財産について簡単に概算評価する方法をご紹介しました。

中には土地のように概算とはいえ多少手間のかかるものもありますが、その他はものすごく簡単なものが多いかと思います。もちろん財産はご紹介したものにとどまらず、多岐に渡ります。また非上場株式を中心に、正確な評価をした場合に概算評価と金額が大きく変わる可能性のある財産もございます。ただ、将来の相続を考えるにあたって気持ちが前向きになれない方のきっかけとして頂くにはちょうど良いかと思います。

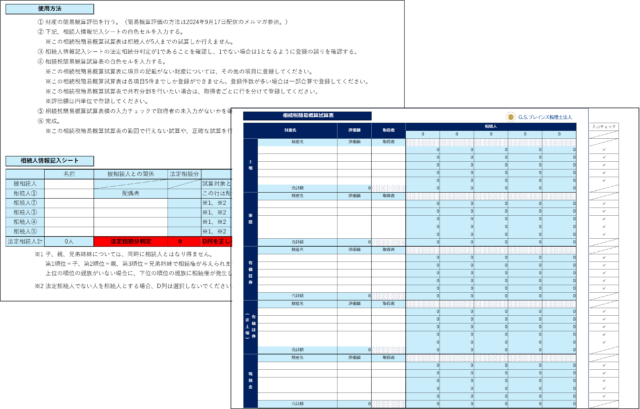

是非、ダウンロード資料の相続税簡易概算試算シートを合わせてご利用いただき、現状での概算試算額を把握して頂いた次は、正確なシミュレーション、対策へと進めて頂き、皆様の円満なご相続を実現して頂ければ幸いです。

相続税簡易概算試算シートを配布しております。

ご希望の方は下記よりダウンロードください。

※同業・競合他社様からのダウンロードはお断りしております。

相続対策の事例をまとめた資料をご用意いたしました!

相続対策の事例をまとめた資料をご用意いたしました!

ご希望の方は下記よりダウンロードいただけます。

<内容>━━━━━━━━━

・おひとりさまの相続対策

・認知症が与える相続の注意点

・想定外の相続人に対する備え

・遺言書の種類と効力

・大切な資産を認知症から守るための対策

━━━━━━━━━━━━━

※同業・競合他社様からのダウンロードはお断りしております。

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

相続税申告・相続対策・名義変更支援

中小企業支援の実績を相続面でも活かし、親切丁寧にお客様の立場に立った相続対策・相続をお手伝いいたします!

お役立ち情報を発信していきます

G.S.ブレインズ税理士法人 執行役員

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる