お役立ち情報を発信していきます

萱野修弘

G.S.ブレインズ税理士法人 執行役員

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2019.03.19

配偶者居住権は、配偶者が相続開始時に被相続人が所有する建物に住んでいた場合に、終身または一定期間、その建物を無償で使用することができる権利です。これは、建物についての権利を「負担付きの所有権」と「配偶者居住権」に分け、遺産分割の際などに、配偶者が「配偶者居住権」を取得し、配偶者以外の相続人が「負担付きの所有権」を取得することができるようにしたものです。

上記のとおり、配偶者居住権は、自宅に住み続けることができる権利ですが、完全な所有権とは異なり、人に売ったり、自由に貸したりすることができない分、評価額を低く抑えることができます。このため、配偶者はこれまで住んでいた自宅に住み続けながら、預貯金などの他の財産もより多く取得できるようになり、配偶者のその後の生活の安定を図ることができます。

また建物に関する配偶者居住権の評価額は下記の通りとなります。

| 配偶者居住権 | 『建物の時価-建物の時価×(残存年数-存続年数) /残存耐用年数×存続年数に応じた民法の法定利率による複利現価率』 |

|---|---|

| 居住建物の敷地の評価 | 『土地等の時価-敷地の利用に関する権利の価額』 |

その敷地に関する配偶者居住権の評価額は下記の通りとなります。

また小規模宅地の特例の適用が気になるところですが、配偶者居住権に基づく敷地利用権は小規模宅地特例の対象となり、さらに、配偶者居住権が設定されている建物の敷地(所有権)そのものについても、現行要件を満たせば本特例の対象となる予定です。

| 配偶者居住権に基づく居住建物の敷地の利用に関する権利の評価 | 『土地等の時価-土地等の時価×配偶者居住権の存続年数に応じた 民法の法定利率による複利現価率 →実質無条件で本特例の対象(配偶者は同居親族等の要件を充足する必要がない) |

|---|---|

| 居住建物の敷地の評価 | 『土地等の時価-敷地の利用に関する権利の価額』 →いわゆる同居親族又は生計一親族のいずれかの要件を満たせば本特例の対象(配偶者がいるため,家なき子の要件は充足しない) |

これまで自筆証書遺言は、添付する目録も含め、全文を自書して作成する必要がありました。その負担を軽減するため、遺言書に添付する相続財産の目録については、パソコンで作成した目録や通帳のコピーなど、自書によらない書面を添付することによって自筆証書遺言を作成することができるようになります。 ただ、あくまで財産目録の作成に関してのみパソコンでの作成が可能となっただけですので、遺言書本文は自書による必要があります。遺言書についてはまずその効力が問われます。必要条件を満たさない遺言書はその効力を持たないので、専門家等に確認しながら作成されることをお勧めします。

自筆証書による遺言書は自宅で保管されることが多く、せっかく作成しても紛失したり、捨てられてしまったり、書き換えられたりするおそれがあるなどの問題がありました。そこで、こうした問題によって相続をめぐる紛争が生じることを防止し、自筆証書遺言をより利用しやすくするため、法務局で自筆証書による遺言書を保管する制度が創設されます。

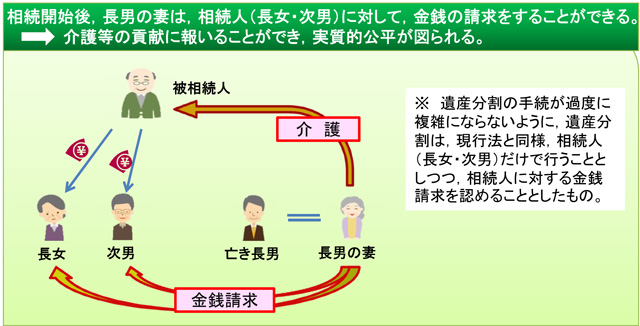

相続人ではない親族(例えば子の配偶者など)が被相続人の介護や看病をするケースがありますが、改正前には、遺産の分配にあずかることはできず、不公平であるとの指摘がされていました。今回の改正では、このような不公平を解消するために、相続人ではない親族も、無償で被相続人の介護や看病に貢献し、被相続人の財産の維持または増加について特別の寄与をした場合には、相続人に対し、金銭の請求をすることができるようにしました。

出所:法務省HP「相続人以外の者の貢献を考慮するための方策」より一部抜粋

平成31年度改正法案では、特別寄与者が支払を受けるべき特別寄与料の額が確定した場合には、当該特別寄与者が、当該特別寄与料の額に相当する金額を被相続人から遺贈により取得したものとみなすこととしています。また、相続人が支払うべき特別寄与料の額は、当該相続人に係る相続税の課税価格から控除することとしています。

ところで、相続又は遺贈により財産を取得した者が、被相続人の一親等の血族及び配偶者以外の者である場合、相続税額を2割加算することとしています。

改正法案では、「特別寄与者が、当該特別寄与料の額に相当する金額を被相続人から遺贈により取得したものとみなす」としており、特別寄与者が同条の要件に該当するのであれば、やはり2割加算の対象になるということになります。従って、「被相続人の長男の妻」が支払う相続税額は2割加算の対象になるのでその点は考慮が必要です。特別寄与料に関する規定は、改正民法と合わせ、2019年7月1日以後に開始した相続から適用される予定です。

改正民法の施行に合わせ、2022年4月1日以後の相続等、贈与に適用される予定です。

| ●年齢要件を現行の20歳から18歳に引き下げる制度 | |

|---|---|

| ① | 相続税の未成年者控除 |

| ② | 相続時精算課税制度 |

| ③ | 直系尊属から贈与を受けた場合の贈与税の税率の特例 |

| ④ | 相続時精算課税適用者の特例 |

| ⑤ | 非上場株式等に係る贈与税の納税猶予制度(特例制度も同様) |

※表中①の対象となる相続人の年齢を18歳未満に,②から⑤における受贈者の年齢要件を18歳以上にそれぞれ引下げ

お役立ち情報を発信していきます

G.S.ブレインズ税理士法人 執行役員

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる