2024.11.29

生命保険を活用した役員退職金準備の方法

役員退職金は個人の将来設計のみならず、会社に与える影響も大きいテーマです。 何で計画的に原資を準備するかは…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2025.03.26

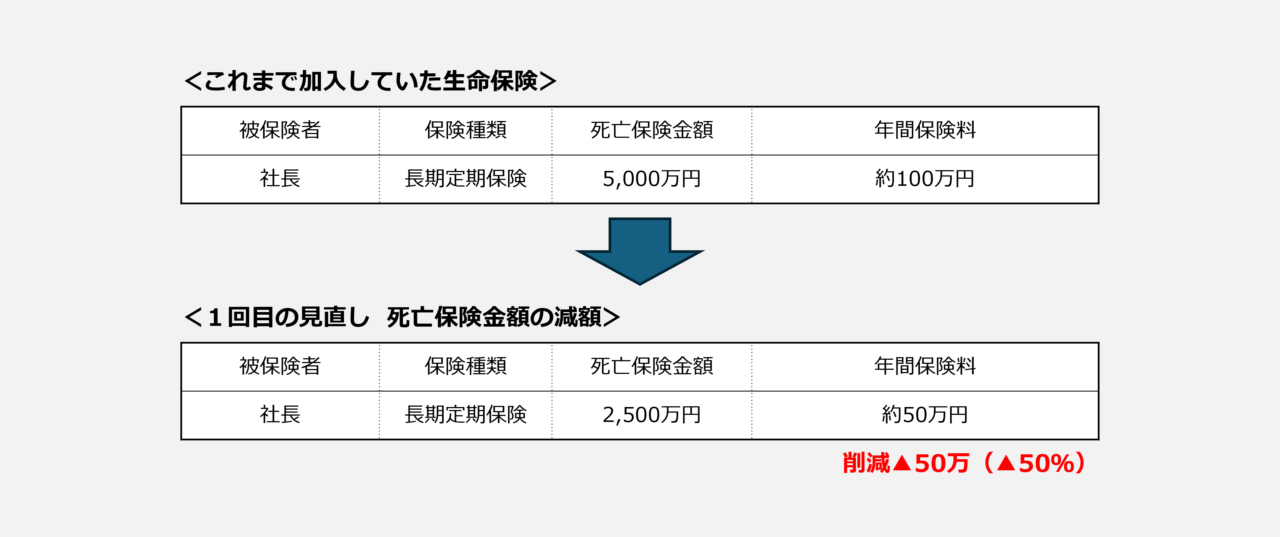

これまでは死亡時の備えに加えて、将来の社長の退職金準備も兼ねて長期定期保険に加入されていました。

☆まずは保険を入れ替えるのではなく、現在の保険を活かしたまま「減額」で保険料負担を削減しました。

死亡保険金額を5,000万円から銀行借入を考慮した最低限必要な2,500万円に減額することで保険料負担を50%削減することができました。

☆減額に伴い、それまでに貯まっていた解約返戻金:約820万円のうち50%の約410万円が戻ってきたので事業運転資金に活用いただきました。

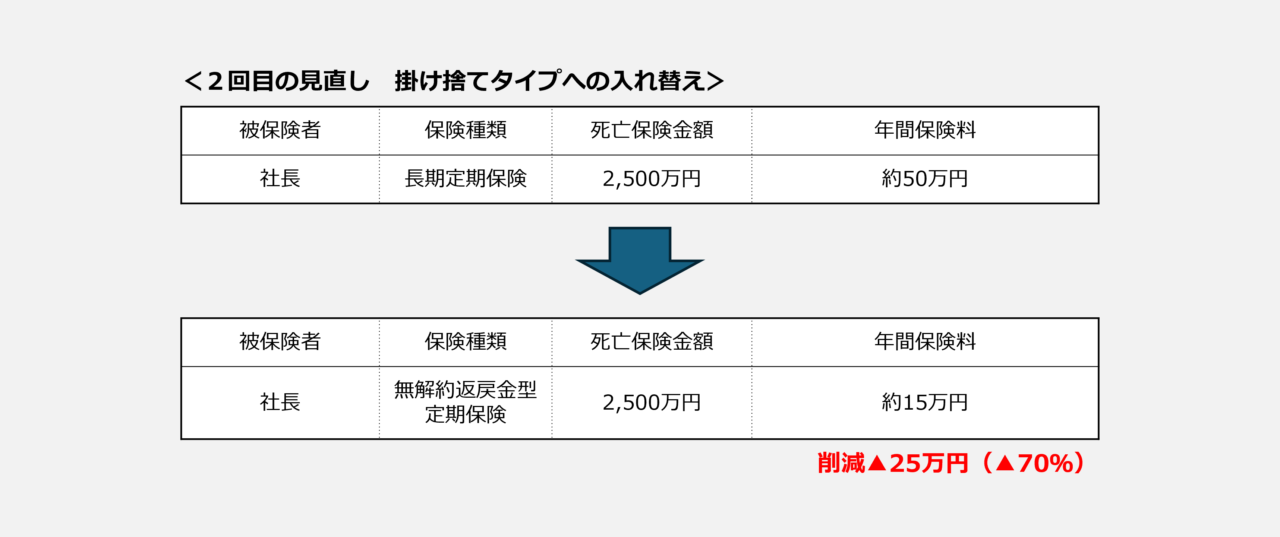

減額してから半年が経過したころ、資金繰りが厳しい状況が依然として続いたため、長期定期保険を解約し、その代わりに解約返戻金のない掛け捨ての定期保険に入れ替えていただきました。

☆死亡保険金額は2,500万円のまま、保険料負担を更に年間70%軽減することができました。

☆解約に伴う返戻金:430万円はこちらも事業運転資金に活用いただきました。

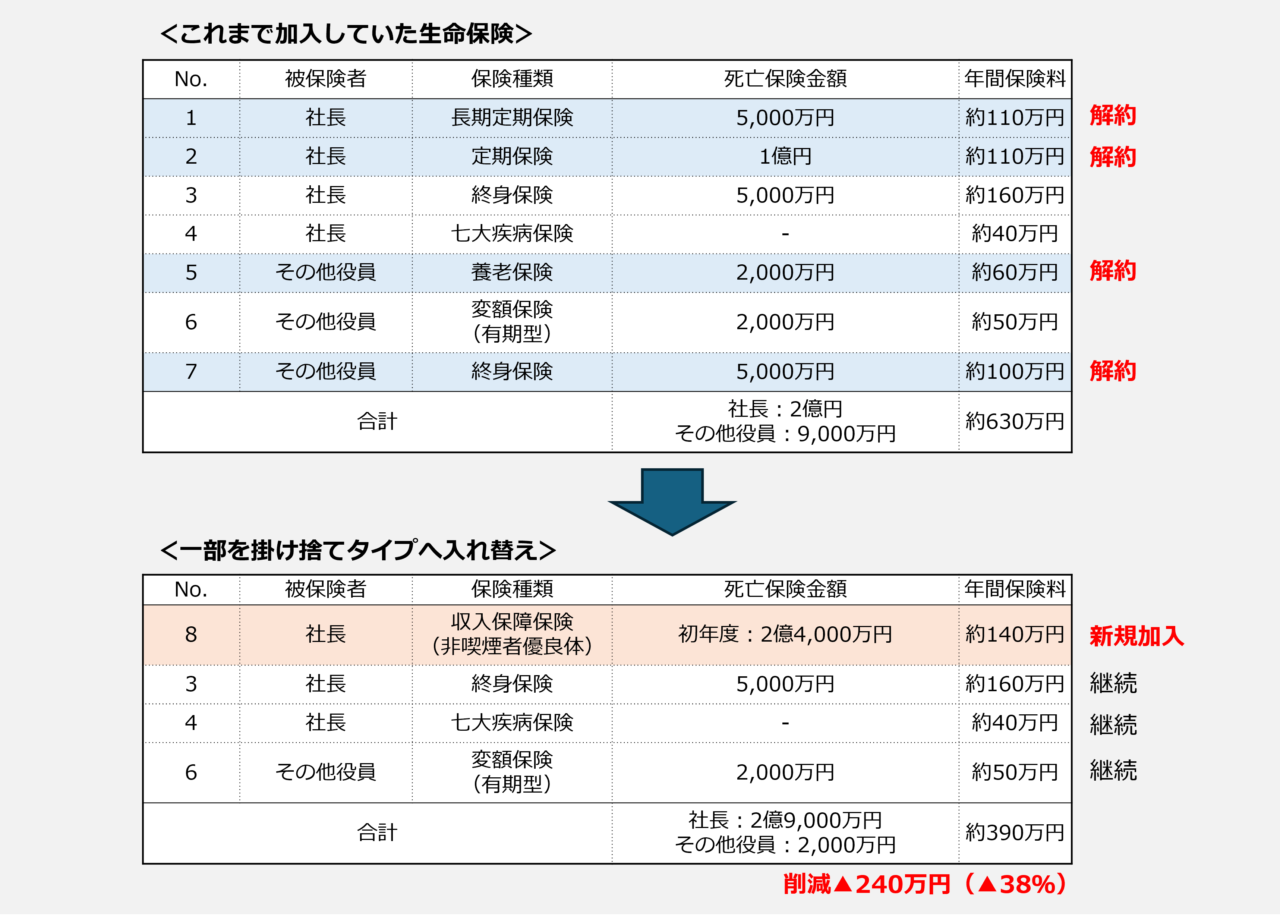

コロナから回復するも売上が伸び悩み、営業利益が徐々に下がり状況のなかで、メインバンクから本業の利益である営業利益をこれ以上減らさないよう指摘を受けました。

人件費や経費の見直しの中で、役員退職金の準備目的で加入していた積立型の生命保険料を削減に取り組むことになりました。

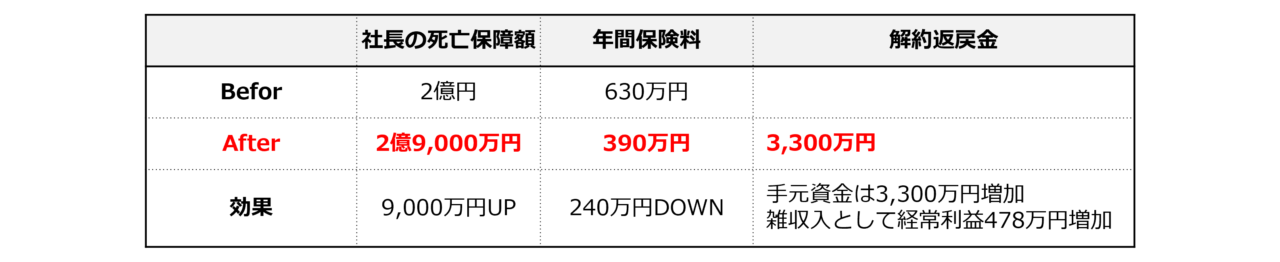

年間保険料を230万円節減し、保障は9,000万円増加

☆社長の死亡保険金額を2億円では、銀行借入残とのバランスで、必要保障額が不足していた課題も解消した。

☆解約返戻金:3,300万円には、保険の種類によって40~100%の収益(法人税が課税)の発生を考慮し、解約する保険を組合わせることで収益を478万円(税負担も最小限)に抑えた。

☆今回の解約返戻金は運転資金に活用できるが当面の資金繰りは問題ないため、5~10年間で解約返戻金を増やし、退職金原資の目的でドル建一時払終身に加入した。

生命保険の見直しで、保険料の節減とまとまった資金が戻る解約返戻金が会社の利益と資金繰り改善に即効性があり、大きな効果が得られます。

長年にわたり積み立ててきた役員退職金準備の生命保険の解約に抵抗感を持つ経営者も多いかと思います。

業績を一日でも早く回復させるため生命保険を見直し、業績回復後あらためて生命保険で退職金を準備されている経営者を何人も見てきています。

会社で加入した生命保険は、会社の業績に応じて変化させることが、上手な生命保険の活かし方です。

会社の業績と加入している生命保険がマッチしているか?いつでもご相談ください。

お役立ち情報を発信していきます

G.S.ブレインズコンサルティング株式会社

リスクコンサルティング部

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる