お役立ち情報を発信していきます

加藤浩之

G.S.ブレインズコンサルティング株式会社 執行役員

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2018.11.13

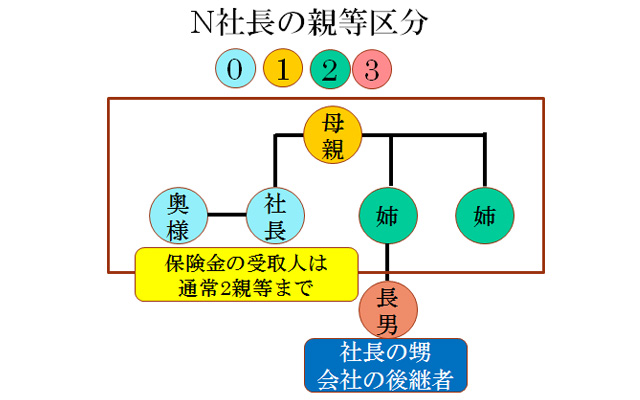

生命保険の死亡保険金の受取人は、保険金の悪用を防ぐために第三者を指定することは、基本的にはできません。ただ事業承継や相続対策において、保険金の受取人をもう少し広げることができれば、生命保険も有効に活用できるかと思います。今回は、死亡保険金を第三親等(甥)に設定できた事例をご紹介します。

社長様(男性:57歳)から、「子供がいないため、会社の後継者を甥にお願いしているので、自分に万が一があったら、保険金を甥に渡すことはできないか?」という相談を頂きました。

・11社の保険会社へ問合せを行ない、10社からは「保険金の受取人設定は2親等以内まで、甥は3親等に該当するため対応不可」との回答。

・残り1社からは「個別対応で甥の受取人設定は可能性がある」という回答。

社内で稟議を上げ、その結果次第ではあるが、通る可能性はあるとのことで、稟議書の作成とリサーチ会社の確認も受けて頂くことを社長に了解を頂き、受取人を甥に設定することができました。

1.社長夫妻には子供がいないため、会社の後継者は、甥(姉の長男)を予定している。

2.甥はすでに、社長が経営する会社に入社している。

3.社長に万が一があった場合、甥には後継者として経済的・心理的な負担をかけるので、死亡保険金を用意したい。

4.社長の奥様を受取人とした保険は、死亡保障額:1億円以上加入しており、十分な保障を確保している。

稟議の内容に相違がないか?リサーチ会社が社長へのヒアリングを行い確認できた。

<加入した保険証券には、死亡保険金受取人欄に甥の名前が記載できた>

GSブレインズ税理士法人と社長で進めている事業承継の準備のなかで、保険金受取人を後継者の甥に設定できたことで、事業承継のハードルの1つを越えることができた。

お役立ち情報を発信していきます

G.S.ブレインズコンサルティング株式会社 執行役員

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる