2024.12.18

電子帳簿保存法 スキャナ保存の要件等

スキャナ保存制度は、取引の相手先から受け取った請求書等の国税関係書類について、書面による保存に代えて、一定要件下でスキャ…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2024.12.24

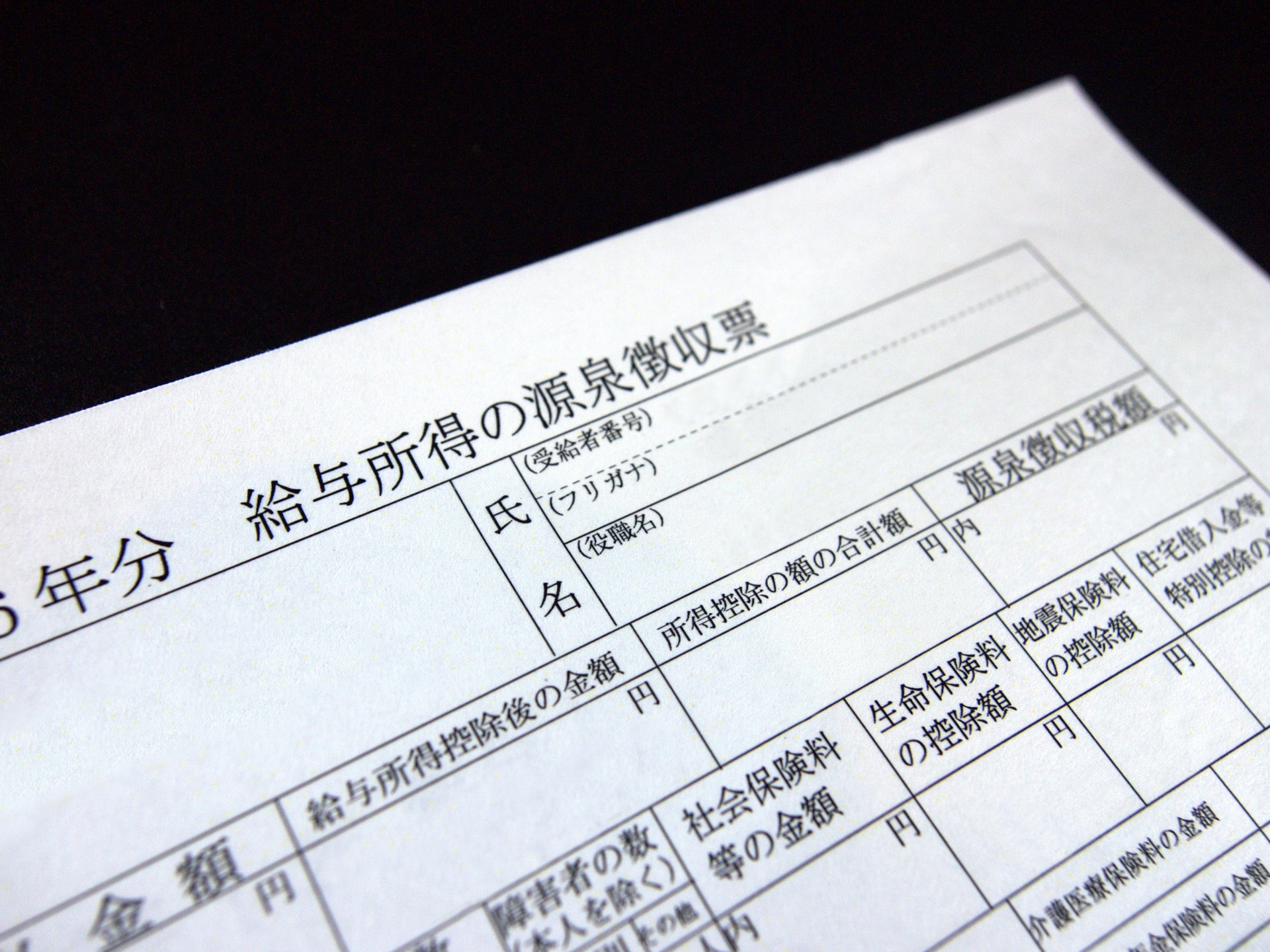

給与や残業代、ボーナスの他、各種手当を含めた「1年に支払われた総額」です。

ただし、給与明細に「非課税通勤費」等の項目がある場合、源泉徴収票はあくまでも「収入として計算するべき金額」しか記載されないため、そちらは合算されません。

「給与所得控除」は給与収入に許された経費計上のようなもので、1年の給与収入額に応じて一定額を税の計算上で引いてくれるものです。支払金額から給与所得控除(+所得金額調整控除という一定条件の方が受けられる控除)を除いた金額となります。

給与から天引きされた社会保険料や、年末調整で提出した生命保険料控除証明書から計算される生命保険料控除、控除対象扶養親族がいる場合の扶養控除等、その人が受けられる所得控除(儲けから差し引く)額の合算です。

給与所得控除後の金額から所得控除の合計額を引いた額を基に算出された、所得税(+復興特別所得税)の額です。ただし、住宅借入金等特別控除や定額減税がある場合は、例外的に減税の計算をした後の金額が記載されています。

大きく書いてある1行の金額だけで、確定申告を行わない場合は、所得税の計算は完結します(住宅ローン控除・定額減税という例外はありますが)。

以下に書かれている「控除対象扶養親族の有無」、「社会保険料等の金額」、「住宅借入金等特別控除の額の内訳」など、いろいろと書いてあるのはいわば「一番上の行の数字のための明細」です。

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

お役立ち情報を発信していきます

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる