2024.03.29

中小企業の資金繰りを改善すべく「約束手形」決済60日に短縮・廃止へ

2024年11月、約束手形の決済期限が従来の原則120日から60日に短縮されることになりました。 中小企業…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2024.04.03

法人税の計算では、損金算入できる交際費等の額には上限が設けられています。

しかし、得意先や仕入先などを接待する際の飲食費については、1人あたりの金額が5,000円以下の場合には、交際費等から除外することが可能です。

現在の物価上昇や飲食業界の支援などの背景から、4月1日からは上記の飲食費の金額基準が1万円に引き上げられます。

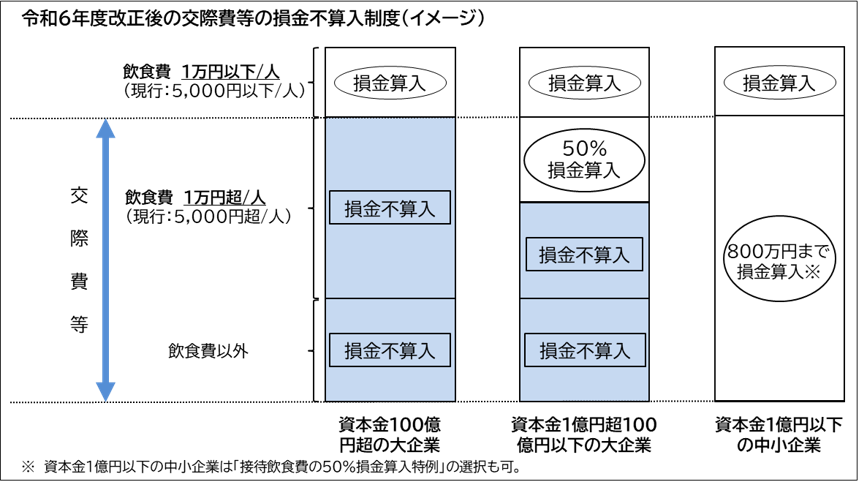

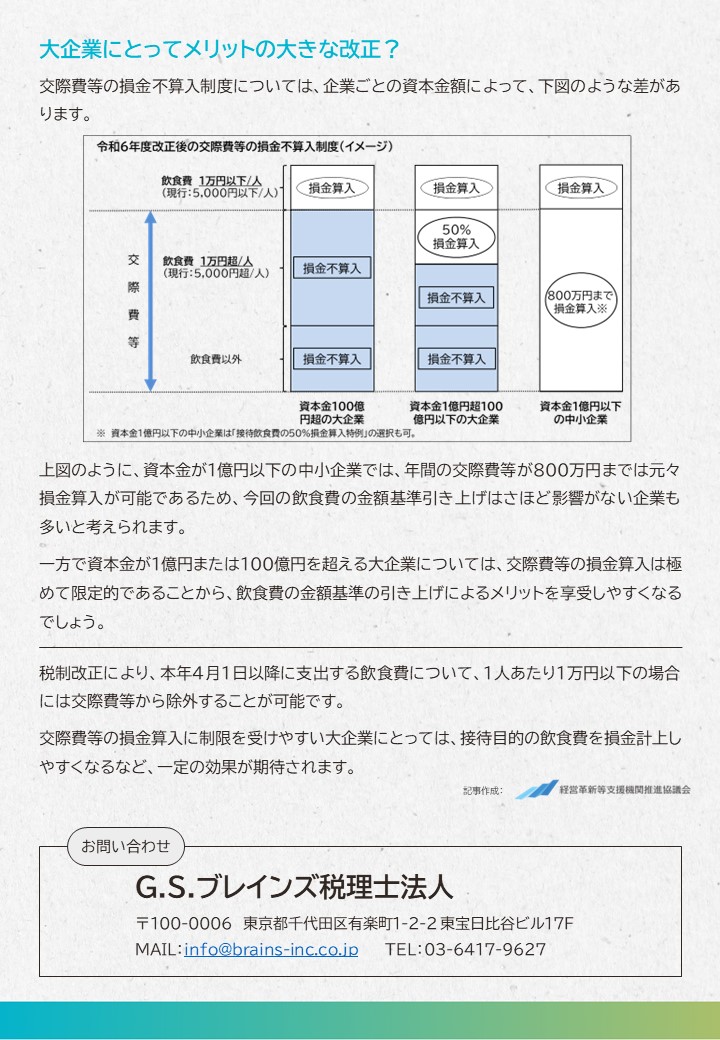

交際費等の損金不算入制度については、企業ごとの資本金額によって、以下のような差があります。

<損金算入>

飲食費1万円以下/人(現行:5,000円以下/人)

<損金不算入>

飲食費1万円超/人(現行:5,000円超/人)

飲食費以外

<損金算入>

飲食費1万円以下/人(現行:5,000円以下/人)

<50%損金算入・残り50%は損金不算入>

飲食費1万円超/人(現行:5,000円超/人)

<損金不算入>

飲食費以外

<損金算入>

飲食費1万円以下/人(現行:5,000円以下/人)

<800万円まで損金算入>※

飲食費1万円超/人(現行:5,000円超/人)

飲食費以外

※資本金1億円以下の中小企業は「接待飲食費の50%損金算入特例」の選択も可。

上記のように、資本金が1億円以下の中小企業では、年間の交際費等が800万円までは元々損金算入が可能であるため、今回の飲食費の金額基準引き上げは、さほど影響がない企業も多いと考えられます。

一方で資本金が1億円または100億円を超える大企業については、交際費等の損金算入は極めて限定的であることから、飲食費の金額基準の引き上げによるメリットを享受しやすくなるでしょう。

税制改正により、本年4月1日以降に支出する飲食費について、1人あたり1万円以下の場合には交際費等から除外することが可能です。

交際費等の損金算入に制限を受けやすい大企業にとっては、接待目的の飲食費を損金計上しやすくなるなど、一定の効果が期待されます。

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

お役立ち情報を発信していきます

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる