お役立ち情報を発信していきます

2024.02.05

令和6年度税制改正大綱発表。主たる項目を解説!第2弾!!

令和6年税制改正が昨年12月14日に公表され、昨年末に主に個人課税に関連する主たる項目を解説させていただきました。

今回は、法人課税を中心に解説させていただきます。

今回は、法人課税を中心に解説させていただきます。

【前回の記事】令和6年度税制改正大綱発表。主たる項目を解説!

令和6年度税制改正大綱発表。主たる項目を解説!

令和6年税制改正が昨年12月14日に公表されました。直前でメディア等にも取り上げられた定額減税も織り込まれましたが、全体的には小粒の印象となっています。

今回はその中から、重要なものや多くの方に影響のある項目を簡単解説します。

(1)所得税・個人住民税の定額減税

(2)税制適格ストックオプションの優遇拡大

(3)事業承継税制の特定承継計画等の提出期限の延長

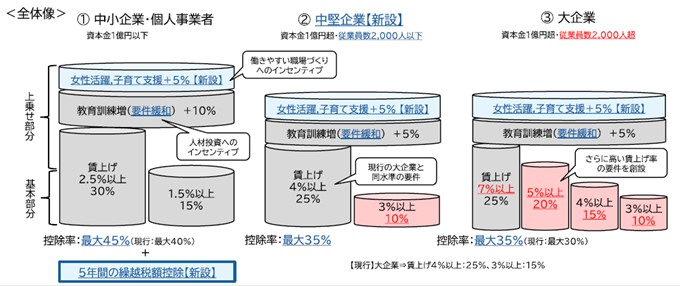

賃上げ促進税制の強化

物価高に負けない構造的・持続的な賃上げの動きをより多くの国民に拡大し、効果を深めるため、賃上げ促進税制が強化されました。3年延長されます。さらに雇用環境改善のため、人材投資・働きやすい職場づくりへのインセンティブも付与し、賃金だけでない「働き方」全般にプラスとなる制度となります。

【適用時期:令和6年4月1日以後に開始する事業年度】

交際費課税の特例措置の拡充

地方活性化の中心的役割を担う中小企業の経済活動の活性化や、飲食料費に係るデフレマインドを取り除く観点から、交際費課税が次の通り見直される。

【適用時期:令和6年4月1日以後に開始する事業年度】

(1)交際費等の範囲から除外される飲食費の金額基準が1人当たり1万円以下(現行:5千円以下)に拡充。

※実務上は3月決算以外は新旧の基準が混在する年度となるため注意が必要。

また、経費精算ルールの見直しも検討するのも一つ。

(2)次の特例措置が3年延長

①交際費を年800万円まで全額損金算入できる中小企業の特例

②接待飲食費の50%を損金算入できる特例

中小企業者等の少額減価償却資産特例の延長

中小企業者等が30万円未満の少額の減価償却資産を取得した場合の取得価額の損金算入特例について、その適用期限が令和8年3月31日まで2年延長されます。(個人事業者も同様)

中小企業倒産防止共済事業に係る措置の適用制限

中小企業倒産防止共済事業に係る基金に充てるための掛金について、共済契約の解除をした後に同共済契約の再契約をした場合には、解除の日から2年を経過する日までの間に支出する共済契約の掛金は損金の額に算入されないこととなりました。

【適用時期:令和6年10月1日以後の共済契約の解除について適用】

【関連記事】倒産防止共済が改正予定!対応は?

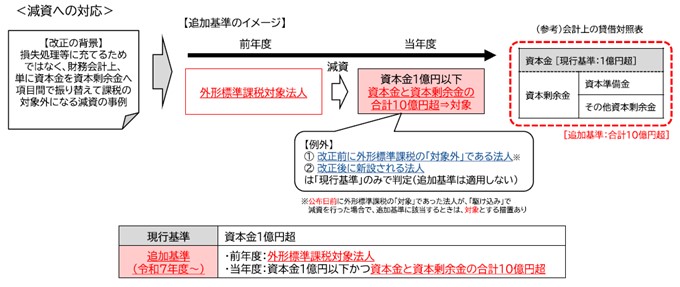

外形標準課税の対象拡大

(1)減資への対応として、当分の間、「前年度に外形標準課税の対象であった法人」で、当年度に資本金1億円以下、かつ、資本金と資本剰余金の合計額が10億円超となるものは、外形標準課税の耐用に追加される。

【適用時期:令和7年4月1日以後に開始する事業年度】

(2)大規模な法人の100%子法人等のうち、資本金1億円以下、かつ、資本金と資本剰余金の合計額が2億円超となるものは、外形標準課税の対象に追加される。

【適用時期:令和8年4月1日以後に開始する事業年度】

経営のお役立ち情報を配信中!

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

免責事項について

当記事の掲載内容に関しては、細心の注意を払っておりますが、その情報の正確性・完全性・最新性を保証するものではございません。

また、ご覧いただいている方に対して法的アドバイスを提供するものではありません。

法改正等により記事投稿時点とは異なる法施行状況になっている場合がございます。法令または公的機関による情報等をご参照のうえ、ご自身の判断と責任のもとにご利用ください。

当社は予告なしに当社ウェブサイトに掲載されている情報を変更・削除等を行う場合があります。

掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

また、ご覧いただいている方に対して法的アドバイスを提供するものではありません。

法改正等により記事投稿時点とは異なる法施行状況になっている場合がございます。法令または公的機関による情報等をご参照のうえ、ご自身の判断と責任のもとにご利用ください。

当社は予告なしに当社ウェブサイトに掲載されている情報を変更・削除等を行う場合があります。

掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。