2024.04.03

【交際費】4月より飲食費の金額基準が5,000円→1万円に増額へ!

令和6年度税制改正大綱により、交際費等の損金不算入制度について見直しが行われ、交際費等から除かれる飲食費の金額基準が従来…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2024.04.15

2024.04.03

令和6年度税制改正大綱により、交際費等の損金不算入制度について見直しが行われ、交際費等から除かれる飲食費の金額基準が従来…

2024.03.21

今年6月から実施される「定額減税」ですが、給与所得者の場合には、給与から差し引かれる源泉徴収税額にて調整が必要となるため…

2024.02.05

令和6年税制改正が昨年12月14日に公表され、昨年末に主に個人課税に関連する主たる項目を解説させていただきました。…

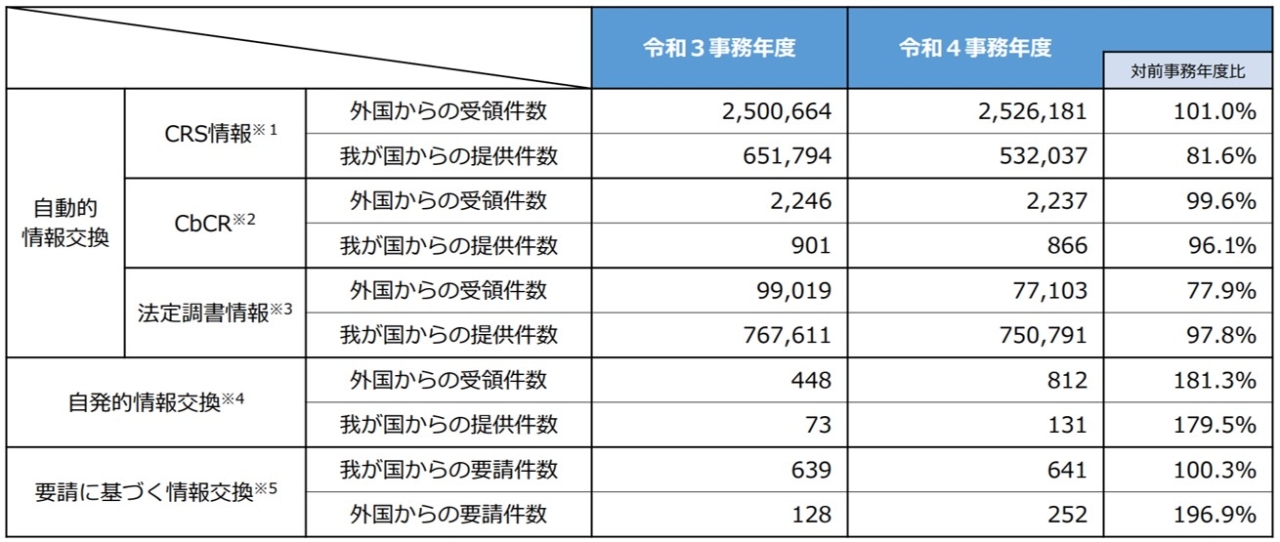

国税庁が令和6年1月に発表した「令和4事務年度 租税条約等に基づく情報交換事績の概要」によると、「経済取引のグローバル化の進展に伴い、国境を越える取引が恒常的に行われ、資産の保有・運用の形態も複雑化・多様化する中、国税庁では、適正・公平な課税・徴収の実現のため、また、国際的な脱税及び租税回避に対処するため、租税条約等の規定に基づく外国税務当局との情報交換を積極的に実施しています。」と述べており、日本の税務当局が積極的に外国の税務当局との情報のやり取りを行っていることが伺えます。

また、同発表では、「個人投資家の海外投資や企業の海外取引が増加するなど、年々経済社会の国際化 が進展しています。このような中OECD が策定・公表した共通報告基準(CRS: Common Reporting Standard) に基づく非居住者の金融口座情報の交換や税源浸食と利益移転(BEPS Base Erosion and Profit Shifting)プロジェクトの進展などにより、富裕層や海外取引のある企業による海外への資産隠しのほか、各国の税制の違い等を利用して税負担を軽減する等の国際的な脱税及び租税回避に対して、関心が大きく高まっている状況にあります。」として、外国の税務当局との情報交換の中核として、CRSを活用することを表明しています。

このCRSとは、非居住者の金融口座情報を各国の税務当局間で定期的に交換する制度で、報告の対象となる金融口座は、「普通預金や定期預金口座等の預金口座、キャッシュバリュー保険契約(貯蓄性の保険契約)・年金保険契約、証券口座等の保管口座及び信託受益権等の投資持分」となっており、その口座保有者の氏名・住所(所在地等)、居住地国、外国の納税者番号(日本の場合、個人ではマイナンバー、法人では法人番号となります。)、口座残高、利子・配当等の年間受取総額等が情報として、口座保有者の居住地国の税務当局に報告される制度のことをいいます。

これらの情報の報告義務を負う金融機関は、銀行等の預金機関、生命保険会社等の特定保険会社、証券会社等の保管機関及び信託等の投資事業体とされています。 したがって、皆さんが外国の金融機関等で口座を新規に開設する場合には、氏名・住所のほか、マイナンバーの番号などを求められるとともに、このCRSの報告対象になることになります。(既存の口座であっても、口座保有者の情報として同様の情報を求められます。)

日本の国税庁と外国の税務当局で交換される情報は、このCRS(これも租税条約に基づく情報交換の一種になります。)だけではありません。

租税条約に基づく情報交換とは、納税者の取引などの税に関する情報を二国間の税務当局間で互いに提供する仕組みになります。この租税条約等に基づく情報交換には、⑴要請に基づく情報交換、⑵自発的情報交換、及び⑶自動的情報交換の3つの形態があるとされています。

個別の納税者に対する調査において、国内で入手できる情報だけでは事実関係を十分に解明できない場合に、必要な情報の収集・提供を外国税務当局に要請するものになります。

税務調査において把握した資料等だけでは取引の事実関係が解明できない場合に、外国の税務当局に調査や事実関係の確認及び取引相手の資料の入手を依頼する制度です。

個別の納税者に対する調査において入手した情報のうち、外国の税務当局にとって有益と認められる情報を一方的に外国の税務当局に提供するものになります。

裏リベートなどの支払いで日本の納税者に交際費課税を行った場合で支払先での申告が期待できないなどのケースでは、この制度によって情報提供されることがあります。

CRSや法定調書から把握した非居住者等への支払いについての情報を受領国の税務当局に定期的に提供する制度になります。

CRSでは、金融口座情報、法定調書では、利子、配当、不動産賃借料、無形資産の使用料、給与・報酬、株式の譲受対価等の情報を提供することになります。

※引用:「令和4事務年度租税条約等に基づく情報交換事績の概要」│国税庁(https://www.nta.go.jp/information/release/pdf/0023001-009.pdf)

租税条約に基づく情報交換の件数を見ますと、外国の税務当局から国税庁が受領する情報のうち、CRSによるものが圧倒的に多いことが解ります。

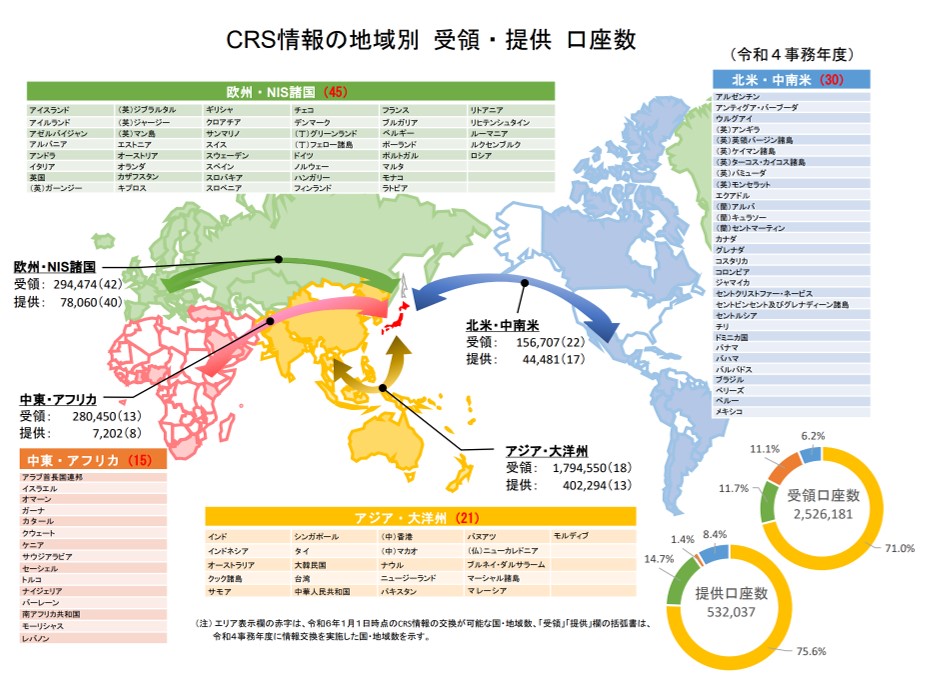

CRSは、その制度の発足(1981年)において、口座残高を1億円超と限定していたため受領する情報は約74万件に留まったが、初回以降は1億円以下についても報告対象としているため、対象が拡大している。国税庁の発表によると令和4事務年度(令和4年7月から令和5年6月まで)において、日本居住者のCRS情報約253万件(個人口座約250万件、同残高約10 9兆円、法人口座約3万件、同残高約55兆円)を95か国・地域の外国税務当局から受領し、外国居住者の CRS 情報約53万件( 個人口座約51万件 、 同残高約11兆円、法人口座約2万件、同残高約4兆円)を78か国・地域の外国税務当局に提供したとしており、膨大かつ広範囲な情報の交換がなされている。この相手国のなかには、タックスヘイブン国と呼ばれる国の大半が含まれており、情報交換の対象国・地域としてはかなり網羅的になっているといえる。

但し、米国はこのCRS条約に参加していません。米国は独自に外国口座税務コンプライアンス法(FATCA:Foreign Account Tax Compliance Act)という法律を国内法として施行しており、CRSと同様の情報(FATCAは米国籍・グリーンカード保持者を含む税務上の米国居住者が、米国外に金融口座を保有している場合、その金融口座がある金融機関に、その口座の個人情報、収入情報、残高情報を米国歳入庁(IRS)に報告することを義務付けている。)を提供するよう各国に求め、日本もその要請に応え、情報を提供しています。

なお、我が国でのFATCAの実施は、日米租税条約第26条に基づき行われており、その実施を円滑に行うために、平成24年6月に「米国のFATCA実施の円滑化と国際的な税務コンプライアンスの向上のための政府間協力の枠組みに関する米国及び日本による共同声明」が公表され、平成25年6月には「国際的な税務コンプライアンスの向上及びFATCA実施の円滑化のための米国財務省と日本当局の間の相互協力及び理解に関する声明」が公表されています。

※引用:「令和4事務年度租税条約等に基づく情報交換事績の概要」│国税庁(https://www.nta.go.jp/information/release/pdf/0023001-009.pdf)

国税当局にとって、外国の税務当局から提供されるCRS情報は貴重な情報であるといえます。もちろん、国内で収集される「法定資料」や「国外送金等調書」「国外財産調書」なども貴重な情報といえるが、国外にある預貯金や貯蓄性保険契約等に係る情報を日本に居ながらにして入手できるCRS制度は、国税当局の有力なツールの一つに成長しているといえます。

国税局や税務署の調査官は、調査を実施する対象の個人・法人を選定する作業を行うにあたり、問題点や不正計算を想定する(国税では重点調査項目もしくは調査項目という。)ことができる、このCRS情報は大変貴重であり、ピンポイントに近い形で調査のターゲット項目を絞り込むことができるわけです。

なお、米国のFATCAに基づく日本側からの情報提供の見返りとして、米国内国歳入庁から米国内にある日本の納税者の金融口座情報を日本の国税庁は得ていると言われているが、FATCAは、米国のIRS(内国歳入庁)が他国の金融機関から情報を(その当事国の国税当局を通じて)一方通行に集める制度であるため、本来、米国側から日本の税務当局に情報を提供する仕組みは組み込まれていませんが、どうも日本側も情報の提供を受けているようです。そのような事情から、どの程度の件数の情報提供を日本が受けているかは公表されていません。

(引用:2023年12月4日税務通信3780号)

製造業を営む調査法人の代表者が海外で保有する預金口座情報をX国からのCRS情報により入手。その口座を確認したところ、代表者が個人的に出資しているX国の法人B社などからの多額の入金を把握したため、代表者に確認したところ、調査法人の得意先や関係法人をB社に紹介し、B社の業績がよくなったことへの成功報酬として紹介料を受領していた旨の説明を受けた。しかし、調査法人において紹介料の収入計上がなかったことから代表者を追及すると、海外の個人口座で回収することで発覚されないと思い、収入を除外していた事実を把握した。

【調査事績】

・法人税:申告漏れ所得金額 6,500万円(7年)追徴税額(加算税込み)2,200万円(重加算税有)

(引用:2023年12月18日税務通信3782号)

CRS情報から被相続人名義の海外口座に多額の預金が存在することが想定され、申告書に記載された相続財産には海外資産の計上がなかったため調査に着手した。

臨宅調査では、調査対象者は当初、被相続人名義の海外口座は知らない旨の回答に終始していたが、CRS情報を基に海外口座について説明を求めると、調査対象者は被相続人の海外口座が開設されている国に仕事で渡航した際に、被相続人の指示で相続開始前からその海外口座より現金を引き出して調査対象者自身の海外口座に預け入れたことを明らかにした。

調査対象者は、自身の海外口座に預金されている約1億4,000万円は被相続人の海外口座から移したもので、相続税を申告する必要があることを分かっていながら、税理士や他の相続人には故意に伝えず申告しなかったことを認めた。

【調査事績】

・相続財産の除外等:約1億5,000万円 追徴税額:約6,000万円(重加算税有)

海外取引や海外投資が盛んな昨今では、海外の金融機関等に預金口座を開設することや保険契約を締結するのは、決して特殊な行為ではなく、当たり前であると考えられます。

しかし、その金融口座等が海外にあることから、「国税にバレないはずだ」とか「国税にはわからないはずだ」という決めつけをしがちですが、現実は、そうとは限りません。

税務署や国税局の調査官は、これらCRS情報など海外の税務当局からもたらされる資料情報を第一級の情報と考えています。国税当局から疑惑の目で見られないように細心の注意を払う必要があるものと考えます。

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

お役立ち情報を発信していきます

G.S.ブレインズ税理士法人 顧問

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる