2021.07.26

中小企業はPDCA会議で変わる!効果的な業績検討会議の方法とそのポイント【前編】

従業員数100名程度までの会社で、「業績検討会議」=「PDCA会議」が毎月定期的に開催されている割合がどの位あるかご存じ…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2021.07.20

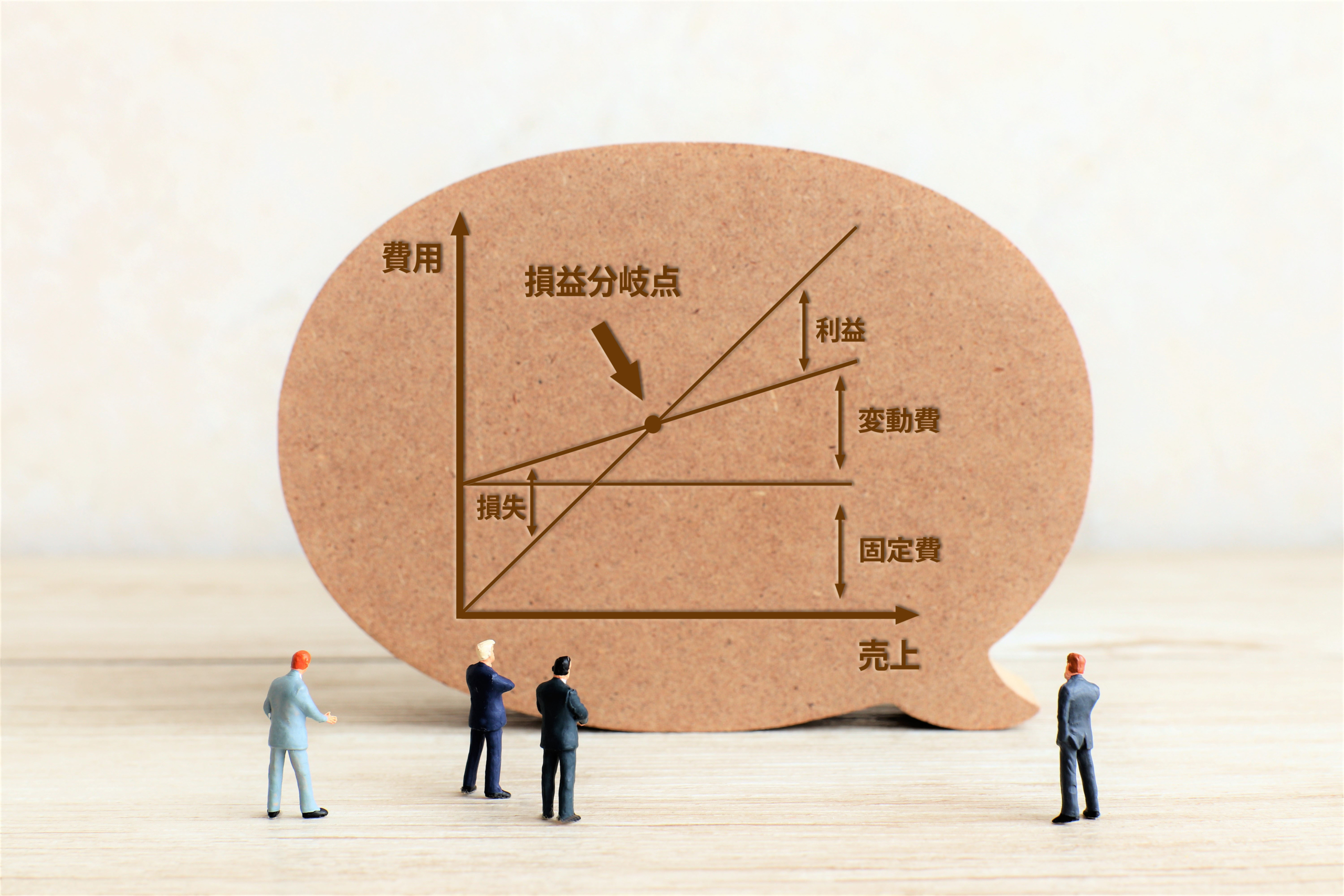

財務会計と管理会計のどちらにおいても、売上高から経費を差し引き会社の儲けである「利益」が計算される結果は同じです。

両者の違いはその内訳にあり、財務会計においては「経費」を「原価」と「販売費及び一般管理費」に区分表示するのに対し、管理会計では「経費」を売上と直接紐づき変化する「変動費」とこれ以外の「固定費」に区分しています。

そして管理会計では、売上から「変動費」を差し引いた金額を「限界利益」と呼び、この「限界利益」で「固定費」をどれだけ賄えるかを計算します。この検討手法を「損益分岐点分析」と呼び、「損益分岐点」を把握することで売上目標やコスト削減目標が立てやすくなってきます。

次の図は管理会計の変動損益計算書を図式化したもので、「ストラック図」と呼ばれています。

【変動損益計算書の図式化】

売上高-変動費=限界利益

限界利益-固定費(人件費・経費)=利益

変動費+固定費=総費用

損益分岐点売上高は利益がゼロとなる売上高ですので、

損益分岐点売上高=変動費+固定費+利益ゼロ

と言い換えられます。

変動費は売上の増減により変動しますのでこれを比率で表すと、

損益分岐点売上高=(売上高×変動費率)+固定費

となり、さらにこの式を展開して

が損益分岐点売上高を求める基本式になってきます。

| 売上高 | 1000 |

|---|---|

| 変動費 | 400 |

| 限界利益 | 600 |

| 固定費 | 750 |

| 利益 | △150 |

損益分岐点売上高=750÷60%=1250

上記例では、固定費750を賄う限界利益率60%の売上高を求め1250が損益分岐点売上高となります。

上記例で赤字解消のために売り上げを上げる以外の方法は以下の2つです。

①限界利益率を増やす(変動費率を下げる)60%⇒75%へ(40%⇒25%)

②固定費を減らす・・・750⇒600へ

よって正しい損益分岐点売上高を把握したうえで、限界利益率を向上させる方法がないか、固定費を削減する手立てはないか、と検討プロセスを進めていくことがコストマネジメントの第一歩となります。

単月損益がマイナスとなった場合には上記プロセスでその打ち手をご検討ください

お役立ち情報を発信していきます

G.S.ブレインズ税理士法人 執行役員

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる