2024.01.27

非上場株式の相続、低い株価に潜む高額財産の相続に要注意

昨年12月14日に令和6年度税制改正大綱が発表されました。資産課税については各種特例の期限延長がその大半で、前年の贈与税…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2024.07.19

贈与税制改正まであと一か月。改正内容と年内に検討すべき事項を整理!

贈与税制改正まであと一か月。改正内容と年内に検討すべき事項を整理!

令和5年税制改正により長年の課題に挙がっていた贈与税制が改正され、令和6年より新税制がスタートします。今回は、新税制のおさらいと、残り1か月となった今、何に注意をすべきか、という点を整理いたしました。

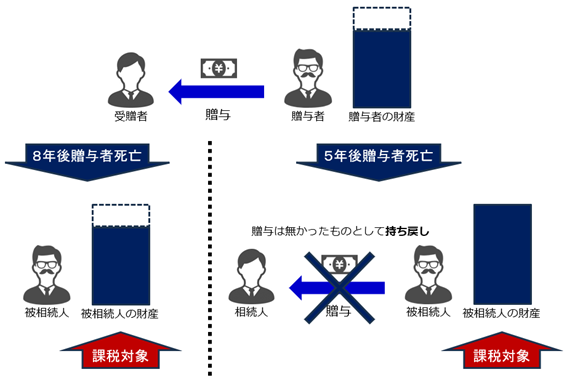

過去の記事でも触れましたが、相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人が、被相続人からその相続開始前7年以内(死亡の日からさかのぼって7年前の日から死亡の日までの間)に暦年課税に係る贈与によって取得した財産があるときには、その人の相続税の課税価格に贈与を受けた財産の贈与の時の価額を加算するというものです。

つまり、死亡日前7年の間で行った贈与による相続対策の効果は得られなかったということになります。ただし、対策により得をできなかったというだけで損はしておりません。(仮にその持ち戻された贈与について贈与税の支払があったとしても、その贈与税額は相続税額から差し引かれることになります。)

誰がいつどうなるということは中々わかることではありませんので、早めに贈与を進めておくということはやはり相続対策の一つとなります。

相続、贈与には上述したようなルールがございますが、そのルールに当てはまらない贈与もございます。それらを活用することで、即効性のある相続対策を行うことも可能です。

贈与税の非課税の特例を利用した贈与の場合には、その贈与については持ち戻しを行わなくても良いこととなっております。

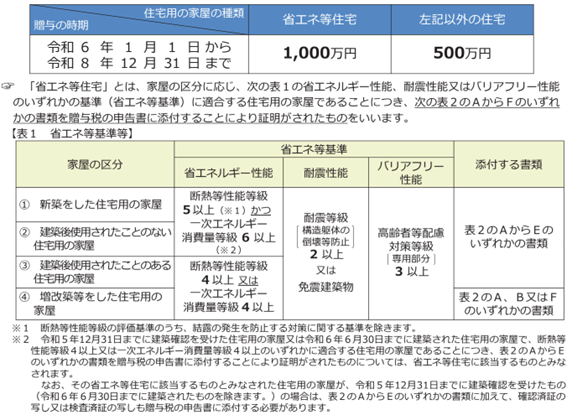

令和6年1月1日からから令和8年12月31日までの間に父母や祖父母などからの贈与により、受贈者自身の住宅用の家屋の新築、取得又は増改築等のための金銭を取得した場合において、一定の要件を満たすときは、非課税限度額までの金額について贈与税が非課税になる制度です。

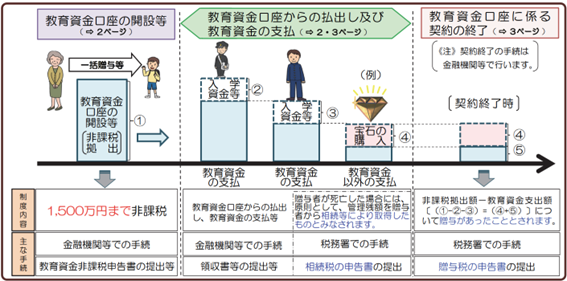

平成25年4月1日から令和8年3月31日までの間に、30歳未満の方が教育資金に充てるため、一定の方法により祖父母などから贈与により金銭等を取得した場合において、1,500万円までの金額については一定の手続きを行うことにより贈与税が非課税となります。

出典:国税庁HPより

(https://www.nta.go.jp/publication/pamph/sozoku-zoyo/201304/pdf/0023004-114_02.pdf)

教育資金の一括贈与については、その贈与した教育資金のうち贈与者の死亡日時点で未使用残高がある場合、その贈与者が死亡した時の受贈者の年齢や相続税の課税価額の合計額、その教育資金の拠出(贈与)時期によっては相続税の課税対象となる可能性がございますので、本特例の適用を検討される場合はご注意ください。

婚姻期間が20年以上の夫婦の間で、居住用不動産または居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで控除できるという特例です。

この特例を受ける場合、特にご自宅を贈与される場合には注意が必要です。

| 主なメリット | 主なデメリット |

|---|---|

| 相続財産が多額の場合の財産圧縮 | 登録免許税が相続より多くかかる |

| 不動産取得税がかかる |

居住用不動産については配偶者が相続する場合、小規模宅地等の特例により、他の相続人が相続する場合と異なりほぼ無条件で相続時にその評価額が圧縮されます。また、配偶者の税額軽減により法定相続分あるいは1億6,000万円のうちいずれか大きい金額まで無税で相続することが可能です。

その適用を検討する際は、それによる節税効果がいくらになるのか、一方で発生するコストがどれぐらいになるのかをよくシミュレーションした上で判断されることをお勧めします。

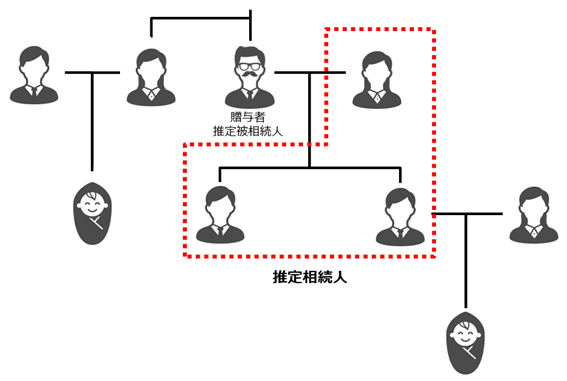

贈与財産の持ち戻しは全ての相続人について適用されるわけではありません。あくまで、相続、遺贈や相続時精算課税贈与により財産を取得する人に限られます。

つまり、下記の家系図の場合、推定相続人以外の人に対する贈与については、原則、持ち戻しがされないことが想定されます。

注意して頂きたいのは、

『相続』・『遺贈』・『相続時精算課税贈与』

により財産を取得する人が持ち戻しの対象となるということです。

例えば、もし赤枠の推定相続人以外の方で、遺言書により財産を取得することになっている人や死亡保険金の受取人になっているがいれば、その人に対して行われた贈与は持ち戻しの対象となります。

一方で、推定相続人であっても、実際に何も相続をしなかった人については持ち戻しが行われないこととなります。

この通り、令和5年度の税制改正により全ての暦年贈与について厳しい変更となったわけではございません。その後も有効な贈与の手段はございますので、お持ちの財産の状況、ご相続人の状況により、贈与による即効性のある相続対策を行っていくことも可能です。

ただ、いずれも不用意に着手すると想定していなかった結果を招くことがございますので、実行する際はしっかりとご自身の相続環境を把握し、シミュレーションした上で進めていきましょう。

相続対策の事例をまとめた資料をご用意いたしました!

相続対策の事例をまとめた資料をご用意いたしました!

ご希望の方は下記よりダウンロードいただけます。

<内容>━━━━━━━━━

・おひとりさまの相続対策

・認知症が与える相続の注意点

・想定外の相続人に対する備え

・遺言書の種類と効力

・大切な資産を認知症から守るための対策

━━━━━━━━━━━━━

※同業・競合他社様からのダウンロードはお断りしております。

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

相続税申告・相続対策・名義変更支援

中小企業支援の実績を相続面でも活かし、親切丁寧にお客様の立場に立った相続対策・相続をお手伝いいたします!

お役立ち情報を発信していきます

G.S.ブレインズ税理士法人 執行役員

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる