2023.07.24

【タワマン節税の今後】生前贈与に続き封じられる相続対策

令和5年度税制改正にて、贈与について大きく改正が行われたことは記憶に新しいかと思います。 今度は、以前から…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2023.09.05

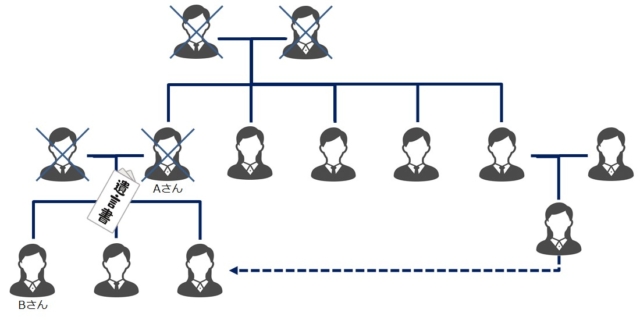

これは、ある人の相続権をめぐり養子縁組に養子縁組を重ね、最終的に遺留分減殺額請求に発展した事例です。

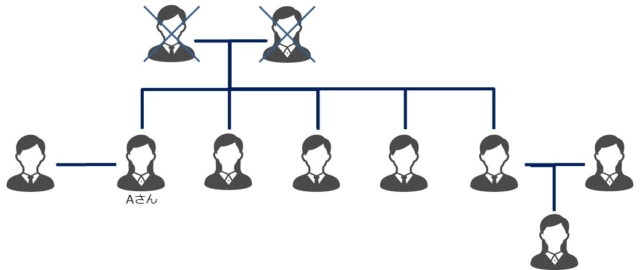

今回の主人公はAさんです。

Aさんには夫はいましたが子宝には恵まれず、夫婦二人で暮らしていました。

また、二人はいずれも資産家で、それぞれが代々相続で引き継がれた多くの財産を保有していました。

ある日、二人の保有する引き継ぐあてのない財産をどのようにするかが問題となりました。

まず、Aさんの夫の身内は皆他界しており、Aさんの夫の財産の相続先はAさん以外にありません。

そのため取り急ぎAさんの財産の相続先をどうするかが議論となりました。

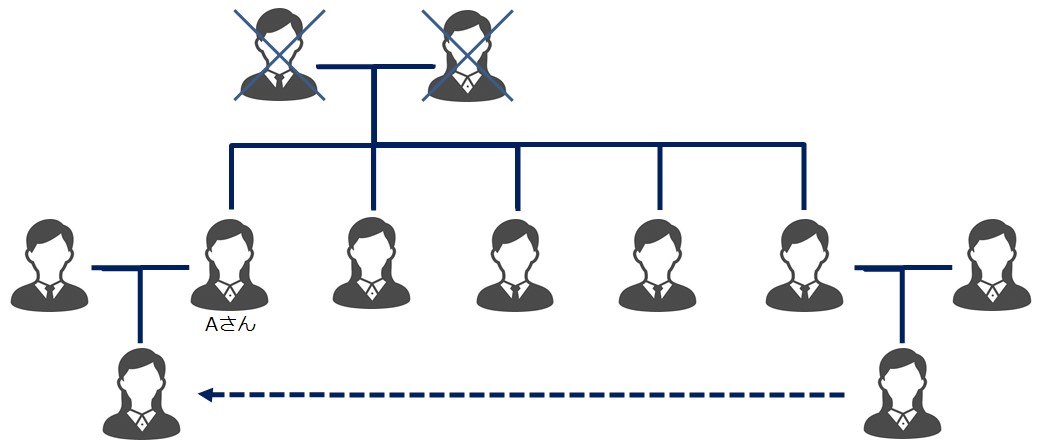

Aさんには子どもがおらず、父母も他界しているため、相続人は今のところ夫とAさんの兄弟姉妹です。

ただ、Aさんは兄弟姉妹との仲が悪く疎遠であったため、その誰にも財産を渡したくないと考えていました。

その様な中でもたった一人、Aさんの姪はとてもAさんのことを気にかけており、Aさんが身内で唯一心を許している存在でした。

そんなことから、Aさんは姪に養子縁組の話を持ち掛け、Aさん及びAさんの夫との間で養子縁組をすることとなりました。

養子縁組をした姪は、その後もAさんのことを気にかけ実の子のように接していました。

そんなある日、Aさんに訃報が訪れます。

Aさんの夫が他界しました。

当然相続の話になりますが、Aさんはショックのあまりその時に夫の財産をどうしようということは考えられず、まずは全てをAさんが相続することとし、養子となった姪もそのことには何も意見せずに終わりました。

その後Aさんは独り暮らし、よく気にかけてくれいていた姪も時が経つにつれ、徐々に離れていくこととなりました。

そんな中、ある日AさんのもとにBさんが現れます。

Bさんは最初、仕事でAさんのもとを訪ねていましたが、気の利くBさんはAさんに気に入られ、Bさん、そしてBさんの家族まで我が子のように可愛がられました。

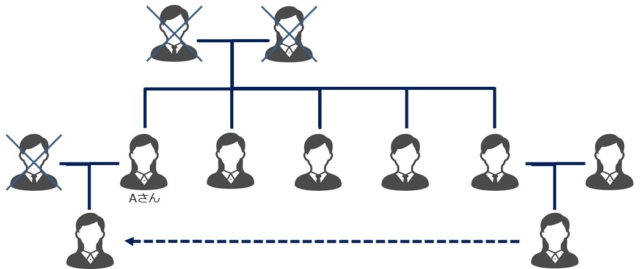

そこから何年か時が経ち、Aさんは全く血縁関係のないBさんに養子縁組の話を持ち掛けます。

Aさんは自分を気に掛けなくなった姪には財産を渡したくなく、自分に良くしてくれるBさんに財産を渡したい、そう考えたのです。

Bさんは悩みましたが、その話を受け入れることにしました。

BさんはAさんとの間で養子縁組を行いました。

それだけでなく、Bさんの夫とも養子縁組を行っています。

それはAさんの希望によるところで、Bさんは家族を巻き込んで行う養子縁組には非常に悩みました。

ただ、独り身のAさんを想うと断ることはできず、養子縁組を行う決断をしたのです。

ただ、その養子縁組にはAさんの、自分から離れていった姪には財産を渡したくないという想いも含まれての話であったため、家族ぐるみの養子縁組となったのです。

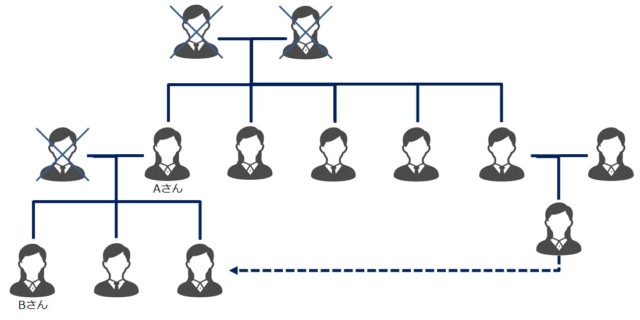

養子縁組により相続人を増やすことで、姪の遺留分は圧縮されることとなります。

また、AさんのBさんに対する想い、そして姪に渡したくないという想いはAさんを次の行動へと駆り立てます。

遺言書です。

養子縁組の段階で遺留分を気にしていたので、結果、最初から遺言書もセットでの話だったということになります。

遺言書を作成したその数年後、Aさんは他界しました。

Aさんの他界後、開封された遺言書の内容は、やはりBさんに全財産を相続させるというものでした。

遺言書は、原則、全相続人の同意がないと無効とすることができません。

BさんはAさんの想いを尊重し、全財産を相続することとしました。

その後、姪はBさんに対して遺留分減殺額請求を行います。

Aさんの狙い通り、Bさんに渡る財産は全体の6分の1です。

Bさんと姪は元々お互い顔も合わせたこともない間柄であったため、双方の弁護士を介して手続きは淡々と進められました。

今回のお話をもう少し詳しくお話しすると、さらに過激な話も含まれております。

また、今回のお話はほんの一例で、様々な現場を目の当たりにしています。

色々な場に立ち会い、やはり平和に進むのが一番だとつくづく思います。

争いになったとき、争いになりそうな時のストレスたるや、計り知れません。

今回はこれまでと趣向を変えて税金から少し離れたお話をしました。

税金を減らすことも大事ですが、平和に相続を終えられるよう準備することも、残される人を想えば非常に重要なことだと思います。

様々な経験に基づき、争族対策についてもご相談に乗ることができますので、気になった方は是非一度ご相談ください。

相続対策の事例をまとめた資料をご用意いたしました!

相続対策の事例をまとめた資料をご用意いたしました!

ご希望の方は下記よりダウンロードいただけます。

<内容>━━━━━━━━━

・おひとりさまの相続対策

・認知症が与える相続の注意点

・想定外の相続人に対する備え

・遺言書の種類と効力

・大切な資産を認知症から守るための対策

━━━━━━━━━━━━━

※同業・競合他社様からのダウンロードはお断りしております。

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

お役立ち情報を発信していきます

G.S.ブレインズ税理士法人 執行役員

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる