お役立ち情報を発信していきます

2024.11.25

【債務償還年数とは?】基準値と影響、短くするために出来ること~借入金額が多い、少ないは借入金総額のみで判断される?~

「債務償還年数」とは、金融機関が融資判断に用いる指標の一つで、企業の借入金返済能力を示します。

10年以内が基準とされ、それを超える場合は「要注意先」とされるリスクがあります。評価を上げるためには、キャッシュフローの増加や利益向上といった戦略が重要です。

金融機関との関係を強化し、円滑な資金調達を目指すために、債務償還年数の基準と対策を知り、適切な管理を進めていきましょう。

10年以内が基準とされ、それを超える場合は「要注意先」とされるリスクがあります。評価を上げるためには、キャッシュフローの増加や利益向上といった戦略が重要です。

金融機関との関係を強化し、円滑な資金調達を目指すために、債務償還年数の基準と対策を知り、適切な管理を進めていきましょう。

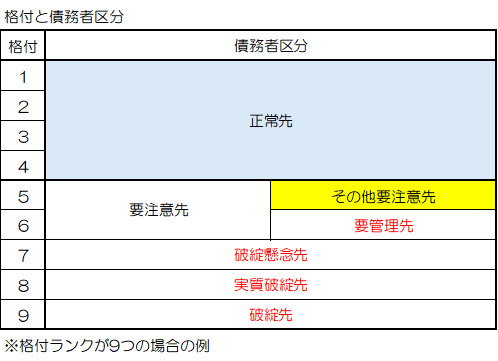

【1】「格付・債務者区分」について

金融機関では、融資先を決算書の財務諸表等を用いて格付を行い、債務者区分を判定しています。

「格付」のランク数は金融機関によって多少異なり、9~12ぐらいに分けられます。

「債務者区分」は5つあります。

一定以上の格付であれば「正常先」、それを下回る場合は「要注意先(要管理先)」、「破綻懸念先」「実質破綻先」「破綻先」という債務者区分に分類されます。

債務者区分を判定する際にはいくつかの指標を用いて行います。

その指標の中で「債務償還年数」という指標があります。

【2】「債務償還年数」とは

会社が借入金を返済するのに必要な年数になります。

年数が長いほど、返済に期間を要することになり、金融機関からの評価は下がります。そのため期間は、短い方が良いです。

金融機関から借入金が多いと言われた場合、単に借入金額が多いということだけでなく、「債務償還年数が長い」、という意味もあります。

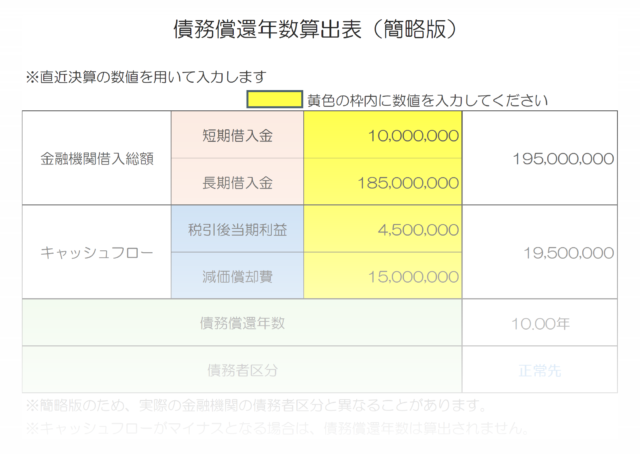

年数は、次の計算式で算定ができます。

借入金の総額÷(※税引後利益+減価償却費)=何年分

(税引後利益+減価償却費)にあたる部分が、「キャッシュフロー」と一般的に言われています。

※金融機関により数式が異なる場合もあり、営業利益+減価償却費 等で計算することもあります

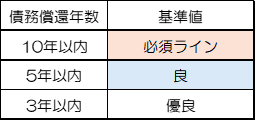

【3】債務償還年数の基準値と影響を知ろう

債務償還年数が長くなるほど、金融機関にとってはマイナス評価となります。

では、何年以内であれば良いでしょうか。

債務償還年数は、10年以内が必須ラインとなります。

10年を必須ラインとしているのは、債務者区分に影響するからです。

上述した5つの債務者区分のうち「正常先」の目安は以下になります。

・債務償還年数10年以内

・自己資本プラス(*1)

債務償還年数が10年超となると、「要注意先」となるため、審査の目線が厳しくなり、特にプロパー融資(*2)は難しくなります。

※固定資産等の取得に際し、10年を超えた期間で借入を行っている場合は、

異なることもあります。

*1 自己資本:決算報告書 貸借対照表の右側 下部にある純資産の額

*2 プロパー融資:信用保証協会や保証会社の保証がない融資

【4】債務償還年数を短くするために出来ること

借入金が多く、キャッシュフローが少ないと債務償還年数は長くなります。

債務償還年数が長くなっている場合は、改善していけると良いでしょう。

改善方法の一つとして、借入金の繰上げ返済がありますが、手元資金が少なくなって資金繰りが厳しくなってしまっては、本末転倒です。

借入金を減らす以外では、どのようにして短くする方法があるでしょうか。

それは、利益を出すことです。

節税も会社の資金繰り等においてとても大事ですが、利益を出すことも、金融機関にて資金調達を行う際にはとても重要です。

G.S.ブレインズ税理士法人では、金融のご相談もお受けしております。

ご不明点、ご相談等ございましたら、お気軽にお問合せください。

【5】ダウンロード資料│債務償還年数算出表(簡略版)

債務償還年数算出表(簡略版)を配布しております。

ご希望の方は下記よりダウンロードください。

※同業・競合他社様からのダウンロードはお断りしております。

経営のお役立ち情報を配信中!

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

免責事項について

当記事の掲載内容に関しては、細心の注意を払っておりますが、その情報の正確性・完全性・最新性を保証するものではございません。

また、ご覧いただいている方に対して法的アドバイスを提供するものではありません。

法改正等により記事投稿時点とは異なる法施行状況になっている場合がございます。法令または公的機関による情報等をご参照のうえ、ご自身の判断と責任のもとにご利用ください。

当社は予告なしに当社ウェブサイトに掲載されている情報を変更・削除等を行う場合があります。

掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

また、ご覧いただいている方に対して法的アドバイスを提供するものではありません。

法改正等により記事投稿時点とは異なる法施行状況になっている場合がございます。法令または公的機関による情報等をご参照のうえ、ご自身の判断と責任のもとにご利用ください。

当社は予告なしに当社ウェブサイトに掲載されている情報を変更・削除等を行う場合があります。

掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。