2024.02.19

飲食業における税務調査について

会社や個人事業主にとって、税務調査は免れない事のひとつではないでしょうか? 長く続いたコロナ禍も落ち着き、…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2024.10.09

2024.02.19

会社や個人事業主にとって、税務調査は免れない事のひとつではないでしょうか? 長く続いたコロナ禍も落ち着き、…

2023.10.20

税務調査は、税務署からの突然の調査予告の電話から始まります。法人税の調査、所得税の調査、相続税の調査、どの税務調査もいつ…

2023.06.16

突然、税務署の担当者から「あなたが提出した確定申告書に〇〇〇の誤りがありました。申告書の内容を見直して、誤りがありました…

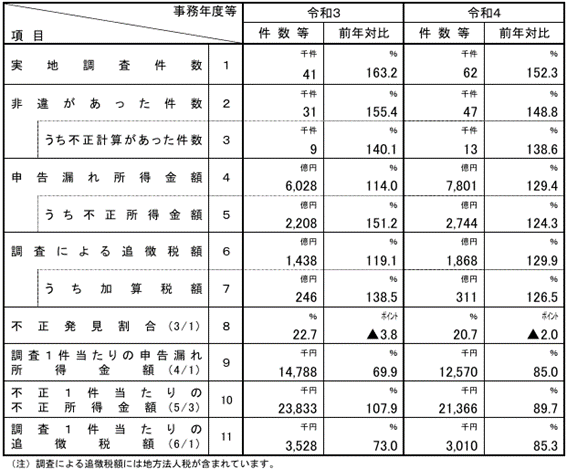

【法人税実地調査の状況】

引用:国税庁 令和5年11月 令和4事務年度・法人税等の調査事績の概要(https://www.nta.go.jp/information/release/kokuzeicho/2023/hojin_chosa/index.htm)

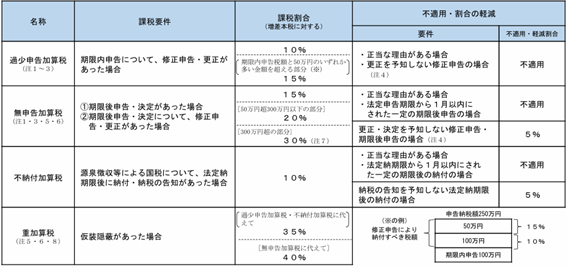

税務調査で指摘を受け、申告すべき税額が過少であった場合には追加で納付する法人税(本税額)が発生します。この追徴される本税額のほかに、ペナルティーとして過少申告加算税、重加算税、そして無申告加算税が賦課されることになります。

加算税の概要については、次の表をご覧いただくと、解りますが、特に重加算税は、税率が高く、加重の規定もあるため、税務調査では、絶対に避けたい事柄になります。

(注1)国外財産調書・財産債務調書の提出がある場合には5%軽減(所得税・相続税)する。国外財産調書・財産債務調書の提出がない場合等には5%加算(所得税・相続税(財産債務調書については所得税))する。国外財産調書について、税務調査の際に国外財産の関連資料の不提出等があった場合には更に5%加算等する。

(注2)電子帳簿等保存法上の一定の要件を満たす電子帳簿(優良な電子帳簿)に記録された事項に関して生じる申告漏れ(重加算税対象がある場合を除く。)については、過少申告加算税を5%軽減する。

(注3)税務調査の際に行われる税務当局の質問検査権の行使に基づく帳簿の提示又は提出の要求に対し、帳簿の不提出等があった場合には、過少申告加算税又は無申告加算税を5%又は10%加算(所得税・法人税・消費税)する。

(注4)調査通知以後、更正・決定予知前にされた修正申告に基づく過少申告加算税の割合は5%(※部分は10%)、期限後申告等に基づく無申告加算税の割合は10%(50万円超300万円以下の部分は15%、300万円超の部分は25%)とする。

(注5)過去5年内に、無申告加算税(更正・決定予知によるものに限る。)又は重加算税を課されたことがあるときは、10%加算する。

(注6)前年度及び前々年度の国税について、無申告加算税(申告が、調査通知前に、かつ、更正・決定予知前にされたものであるときに課されたものを除く。)又は無申告重加算税を課される者が更なる無申告行為を行う場合には、10%加算する。

(注7)納税者の責めに帰すべき事由がないと認められる事実に基づく税額(例えば、相続税事案で、本人に帰責性がないと認められる事実に基づく税額(相続人が一定の確認をしたにもかかわらず、他の相続人の財産が事後的に発覚した場合において、その相続財産について課される税額))については、上記の300万円超の判定に当たっては除外される。

(注8)スキャナ保存が行われた国税関係書類に係る電磁的記録又は電子取引の取引情報に係る電磁的記録に記録された事項に関して生じる仮装隠蔽があった場合の申告漏れについては、重加算税を10%加算する

では、どのような場合に重加算税が課税されるのかと言いますと、「(法人)税の計算の基礎となるべき事実の 隠蔽又は仮装という不正手段が用いられていた場合」に過少申告加算税、無申告加算税、不納付加算税の代わりに、行政上の措置として賦課される(国税通則法第68条)ことになります。

この「隠蔽または仮装」というのは、どのような行為をいうのかというと、次のような事例が隠蔽又は仮装にあたると国税庁は事務運営指針(「法人税の重加算税の取扱いについて」平成12年7月3日)で例示しています。

⑴いわゆる二重帳簿を作成していること。

⑵次に掲げる事実(以下「帳簿書類の隠匿、虚偽記載等」という。)があること。

①帳簿、原始記録、証ひょう書類、貸借対照表、損益計算書、勘定科目内訳明細書、棚卸表その他決算に関係のある書類(以下「帳簿書類」という。)を、破棄又は隠匿していること。

②帳簿書類の改ざん(偽造及び変造を含む。以下同じ。)、帳簿書類への虚偽記載、相手方との通謀による虚偽の証ひょう書類の作成、帳簿書類の意図的な集計違算その他の方法により仮装の経理を行っていること。

③帳簿書類の作成又は帳簿書類への記録をせず、売上げその他の収入(営業外の収入を含む。)の脱ろう又は棚卸資産の除外をしていること。

⑶特定の損金算入又は税額控除の要件とされる証明書その他の書類を改ざんし、又は虚偽の申請に基づき当該書類の交付を受けていること。

⑷簿外資産(確定した決算の基礎となった帳簿の資産勘定に計上されていない資産をいう。)に係る利息収入、賃貸料収入等の果実を計上していないこと。

⑸簿外資金(確定した決算の基礎となった帳簿に計上していない収入金又は当該帳簿に費用を過大若しくは架空に計上することにより当該帳簿から除外した資金をいう。)をもって役員賞与その他の費用を支出していること。

⑹ 同族会社であるにもかかわらず、その判定の基礎となる株主等の所有株式等を架空の者又は単なる名義人に分割する等により非同族会社としていること。

事務運営指針の書き方は、硬くて分かりにくいですが、簡単に言うと次のようなことが該当するとお考え下さい。

・二重帳簿の作成

・証拠書類の破棄、秘匿、改ざん

・取引事実や課税財産の隠匿

・売上除外

・架空仕入れ

・架空経費

・棚卸資産の除外

・虚偽答弁

・取引先と共謀した不正

・架空誓約書の作成

万が一、重加算税を賦課されると、次のような4つのデメリットがあります。

前述の「加算税の概要」のとおり、重加算税は、他の加算税より高い税率が設定されています。単なる事務ミス等の場合に適用される過少申告加算税の税率は原則10%ですが、重加算税では、原則35%になり、大きな開きがあります。また、加算税全般は、損金に算入されないことから、会社にとって、大きな痛手になると考えられます。

延滞税は、法定納期限を徒過した場合に課される利息に相当します。延滞税の計算は、通常、法定納期限から1年間までに課されるもので、1年を超えた期間(これを除算期間といいます。)については、原則、課税されません。

しかし、重加算税の対象となった追徴本税額に対しては、その除算期間が適用されず、追徴本税額の納付が完了するまで延滞税が計算されることになります。

これは、5期前の法人税に税務調査で追徴税額が発生した場合、5年間分の延滞税が発生することを意味するので、その金額も多額になる訳です。

通常、中小企業の場合の税務調査は、5年から10年程度の間隔で実施されていますが、ひとたび重加算税を賦課されると、税務調査の間隔は短くなり、3年程度で次の税務調査がやってきます。

そして、次の調査で何事もなかったとしても、一度ついてしまったフラグは、そう簡単には消えないことから、フラグが消えるのに相当の年月を必要とし、次々回の税務調査も比較的早く実施されることが予想されます。

次回の税務調査が5年以内に実施され、重加算税の対象となる不正行為があった場合には、重加算税の税率が10%加重されて45%になります。

これも、税務調査が短期間に繰り返し実施される要因の一つではないかと思います。調査官にとって、有効なポイントになるのでないかと考えます。

35%の重加算税であっても、大変な金額になるところ、さらに10%の加重というのは、まさに厳罰とも言える処置ではないでしょうか。

また、上記のほかに、重加算税を課されると青色申告の承認申請が取り消される場合もあるというデメリットがあります。

青色申告の承認を取り消されると、青色申告の特典である繰越欠損金の控除や特別償却の適用ができなくなるため、承認取消により多額の納税が発生する恐れがあります。

もし、税務調査において調査官から重加算税の対象となるという指摘を受けた場合には、安易にその指摘を受け入れないことが肝要です。早期に税務調査を終了させたいとの思いから、つい、認めてしまったなどということが無いようにすべきであると思います。

また、調査官の指摘した事実・証拠書類の確認を行うとともに、どこに隠蔽又は仮装の事実があるのか、国税側の理屈を必ず確認する必要があります。

我々税理士も当然、これらの確認を行い、国税側との議論に臨みますが、納税者である皆様も心が折れないようにお願いしたいと思います。

国税は、質問応答記録書という書類を作成して、納税者が回答した内容を証拠書類の一つとして使おうとします。この質問応答記録書の内容が事実と違う場合には、指摘して何度でも訂正させる必要があります。

そうしないと、国税は当局側の都合のいい言い回しで文章を作って、それを基に重加算税が賦課するということも考えられますので、十分お気を付けください。

お役立ち情報を発信していきます

G.S.ブレインズ税理士法人 顧問

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる