2024.12.06

「予算実績管理」を円滑に進めるための、経理体制の【3つの壁】とは?

予算実績管理がうまくいかない理由は、経理業務に潜む【3つの壁】かもしれません。記帳代行、自計化、そしてクラウド連携といっ…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2025.01.16

2024.12.06

予算実績管理がうまくいかない理由は、経理業務に潜む【3つの壁】かもしれません。記帳代行、自計化、そしてクラウド連携といっ…

2024.10.17

中期経営計画を立案することは、企業の成長にとって非常に重要です。 3~5年のビジョンを設定することで、全社…

2024.10.01

未来会計は、会社の未来像を数値化し、その実現に向けた行動計画を立てる「未来志向」の経営管理手法です。 これ…

毎月の試算表を確認する際に、今月の売上高や営業利益額がどの程度であったかに目が行くのは当然のことかと思います。売上が上がらない、お金がない、スタッフが集まらない(定着しない)は、経営者のお悩みトップ3であることが多く「気になる数値」の代表例とも言えるでしょう。

では少し先を見て先手の経営を実践したいと思ったときに、経営者が「把握すべき数値」とはどのようなものでしょうか。多くの経営者にお会いしてきたなかでも、以下の3つの内容を、ブレずに、的確に答えられる経営者はそう多くはありません。

【先手の経営を実践するために把握すべき3つの数値】

①粗利率

②キャッシュフロー(資金の動き)

③損益分岐点売上高

そこで今回は、先手の経営を実践するために把握すべき3つの数値のなかから「粗利率」のポイントについて説明します。

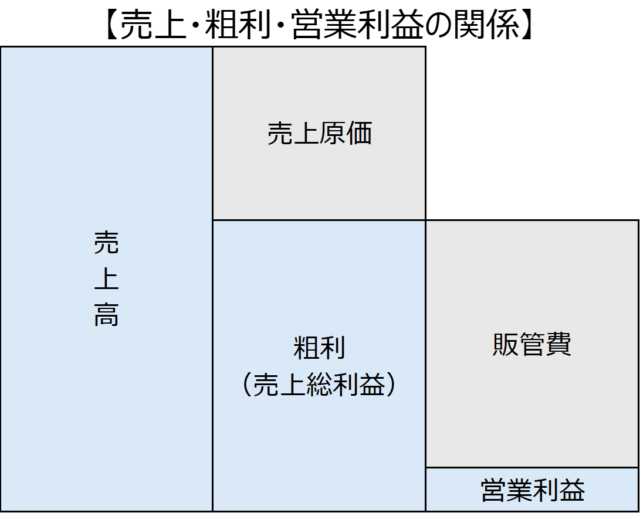

損益計算書上、売上から仕入原価や製造原価を差し引くと売上総利益が算定されます。この売上総利益のことを「粗利」と呼び、「粗利率」は【粗利額÷売上高×100(%)】で表示されます。

例えば売上高が100万円、仕入原価が40万円だとしますと、【100万円-40万円=60万円】が「粗利額」となり、【60万円÷100万円×100(%)=60%】が「粗利率」となります。

上記算式と例示で見る限りなんら難しくないと思えるかもしれませんが、実務において経営者に質問させて頂くと「うちは粗利60%を基本として経営をしているから・・・」と返答は返ってくるものの、実際の決算書を見ると粗利率が60%以下であったり、粗利率60%を確保できたのは10年以上昔のはなし・・・ということが多々あります。

粗利率が適正に把握できていないということは、「値決めは経営」という経営の根幹となる自社の現状を等身大で見ていないに等しく、今後に向けた改善に着手しようにも打ち手を見誤るリスクを抱えていると言わざるを得ません。

もし上記の状況が自社にも当てはまるかもしれないと思われているようでしたら、下記のチェックリストを今すぐ実行してみましょう。

【粗利率のブレ・ズレチェックリスト】

①自社の粗利率を決算書・試算表を見ずに答えてください。

②自社の粗利率を決算書・試算表で確認してみてください。

③①の自己認識と②の確定数値に差がある場合、その原因は何でしょうか。

さて、いかがでしょうか。

上記で粗利率の認識と実際にブレ・ズレあった場合、下記の追加検討を実施してみましょう。

ここ数年「粗利率」の認識のブレ・ズレは、仕入れ価格の上昇や製造コストの増加に伴い、より大きな経営課題となっています。

仕入れ価格・製造コストの増加を売上価格改定により粗利額確保へつながる動きがとれていればよいのですが、出来ていない場合あるいは不十分である場合には、決算書上も大きな「粗利率」の変化となって現れます。

またこの場合の売上価格改定は経営上やむを得ないという側面もある反面、購入側からは単なる値上げと捉えられ、顧客にとっての価値低下を招きかねません。

そのため具体的数値に基づく慎重なアプローチが重要となります。粗利をより細かく分解し、具体的なアクションにつながる判断材料を準備していく必要があります。

そしてこの場合の粗利分解アプローチ方法は、商流がBtoBビジネスもしくはBtoCビジネスにより異なりますので、それぞれに応じて分析していく必要があります。

得意先別の粗利率の把握が最重要です。

主要取引先毎の粗利率を、年度ごと推移で集計し、比較してみてください。

また販売している商材の違いや取引量に応じた掛け率の違いなど取引先の傾向を把握しましょう。この際に売上高の推移と粗利額の推移も同時に把握できるかと思います。

ここで粗利率の異なる取引先の構成割合が変化していることに気付かず、全体の粗利率のブレ・ズレが生じているケースがよくありますので注意が必要です。

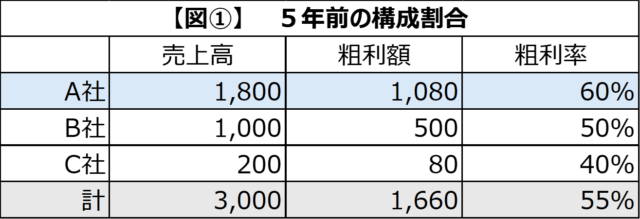

仮に【図①】のような売上構成割合でA社・B社・C社の粗利率がそれぞれ60%・50%・40%であったとします。

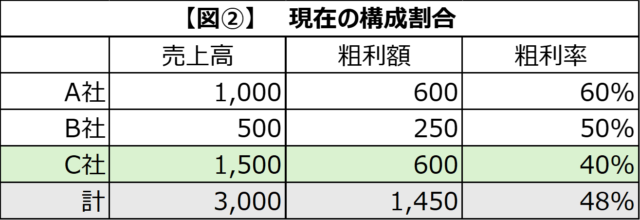

5年後の状況として各社ごとの粗利率は変わらず、A社に変わりC社との取引が拡大し売上高の構成割合が変化したとします【図②】。

粗利率の低いC社の構成割合が増加したことにより、全体の粗利率が【図①】の55%から【図②】の48%へと低下しています。

さすがにこれほど極端な例では気付きやすいかと思いますが、多くはこの変化に気づかず、売上の獲得・維持に注力するあまり、全体粗利率の変化への対応が遅れてしまうというケースが多いのではないでしょうか。

商流が不特定多数の取引となる傾向が多いため、販売方法及び商品(群)ごとの粗利率の把握が重要です。

販売方法の例としては店頭販売・Web販売・卸販売・展示販売・訪問販売などの区分により粗利を分析します。

また商品(群)ごとの例としては、小売店や卸売業における取扱い商材別の粗利率の違いに着目します。

飲食業などでは業態別また主要商品別の標準原価の把握から粗利率を見ることも大切です。

BtoBビジネスと同様、年度ごとに推移で把握し、比較検討することが重要です。

BtoBビジネスとBtoCビジネスの共通の注意点として、不特定多数のお客様を想定し一定数の見込事業による形態で販売を行う場合には、粗利率を考える際に在庫の考慮が適切になされているかに注意が必要です。

見込事業形態においては、商品売価や生産数量を自社で決めることが出来ますが、販売予測を誤ると過剰在庫に陥りやすいという特徴があります。

この際、在庫を考慮しない状態で粗利率を計算すると、期首と期末の在庫量の差だけ粗利率にもブレが生じます。毎月適正な棚卸を実施していない会社や不良在庫を帳簿上そのままにしている会社は注意が必要です。

そして不良在庫は、資金ショートにもつながりやすい会社経営を圧迫するサインでもあります。これをそのままにせず、適切に把握し対処していくことが重要であり、先手の経営を実践していく際に把握すべき2つ目の数値である「キャッシュフロー(資金の動き)」へとつながっていきます。

今回は先手の経営を実践していく際に把握すべき3つの数値のうち「粗利率」について説明しましたが、その他2つについては、改めて説明いたします。

先手の経営で成長企業へ。ご不明な点はお気軽にお問合せ下さい。

お役立ち情報を発信していきます

G.S.ブレインズ税理士法人 執行役員

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる