2024.10.17

中期経営計画を立案することの重要性~中期3ヵ年計画立案教室のご案内~

中期経営計画を立案することは、企業の成長にとって非常に重要です。 3~5年のビジョンを設定することで、全社…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2025.10.22

融資を申し込むとき、金融機関が最も重視するのは「返済できる力(返済能力)」です。

初めて取引する先など、実績が少ない場合は、決算書の利益(営業利益・経常利益など)と財務状態で判断されます。

そのため、赤字や債務超過の会社は「返済が難しい」と見られやすく、否決されることもあります。

逆にいえば、「返済力がある」と伝えられれば、審査が通る可能性が十分あります。

黒字だった会社が赤字になると、金融機関は「経営が悪化しているのか?」「一時的な赤字なのか?」を気にします。

黒字でも前期より利益が減っている場合、また増益でも「なぜ増えたのか」を確認します。

税引後当期利益が黒字でも、営業利益や経常利益が赤字だと「本業で稼げていない」と判断されるため、注意が必要です。

一時的な赤字であれば、返済能力が乏しいとは見なされません。

ただし、「一過性」と言っても要因はさまざまです。

≪例≫

・老朽化した設備を修繕した結果、修繕費が増えて赤字になった

・固定資産を売却した際の損失で赤字になった

このようなケースは説明しやすく、金融機関にも「一時的な赤字」と理解してもらいやすいです。

一方、原価高騰や競合の影響による減収・減益は、「一過性」と言い切れません。

その場合は、要因を把握したうえで「今後の改善策と見通し」を具体的に示すことが大切です。

赤字が続く場合は、原因分析と経営体質の改善が必要になります。

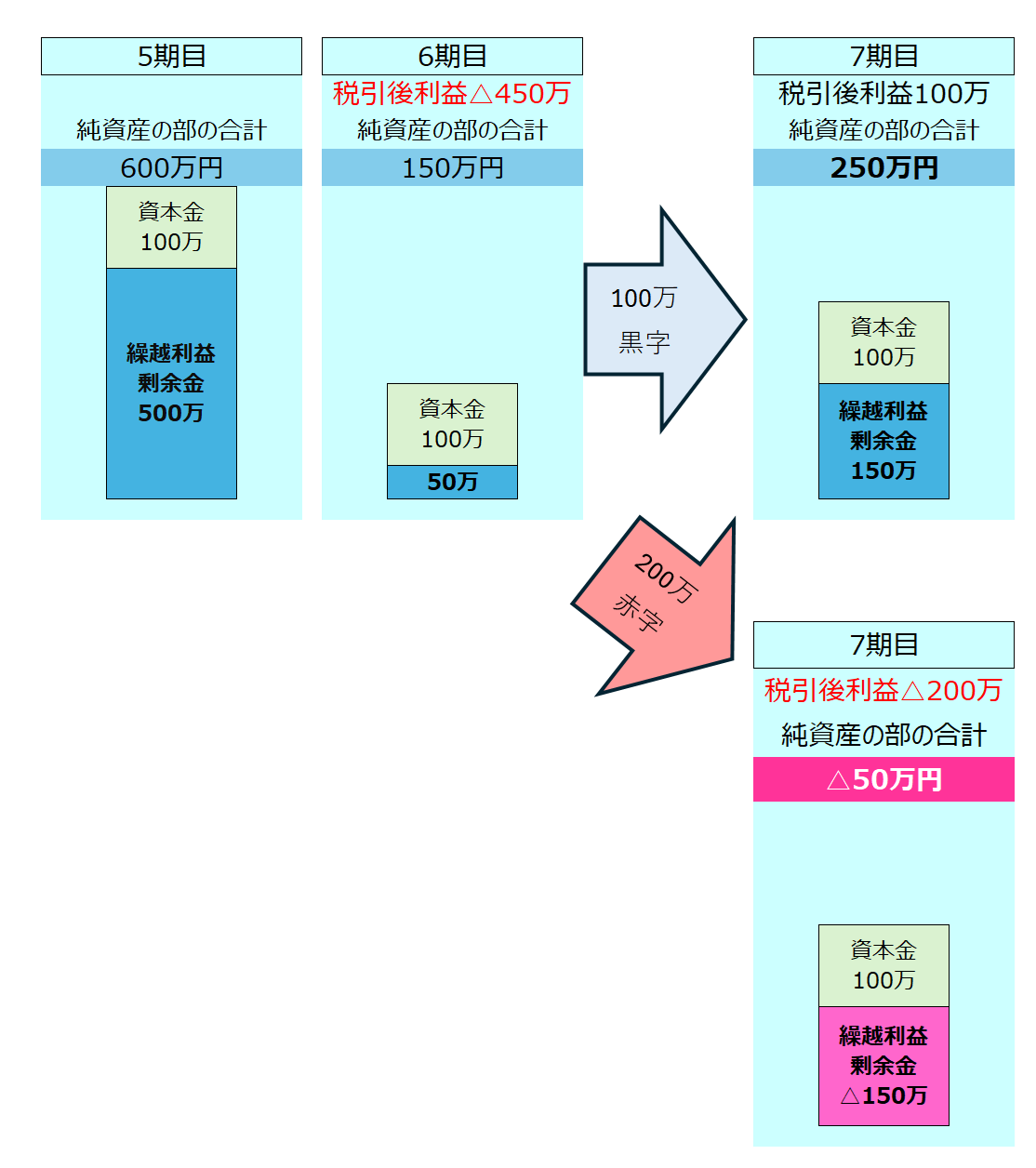

債務超過とは、「会社の借金が資産を上回っている状態」です。

たとえば、資本金100万円の会社が5年間連続で100万円ずつ黒字を出すと、純資産は600万円になります。

6期目に450万円の赤字でも、まだ純資産は150万円あり、債務超過ではありません。しかし7期目にさらに200万円の赤字になると、債務超過になります。

債務超過や営業赤字が続くと、資金調達は難しくなります。

黒字化できた会社は、「何年で債務超過を解消できるか」を見通し、事業計画で可視化することが重要です。

これから黒字化を目指す場合も、赤字要因の把握 → 改善策の実行 → 計画と実績の振り返りが欠かせません。

借入が複数ある場合、商品によって制限はあるものの、借換をして一つの借入にすることが可能です。そうすることにより、毎月の返済額が減るため、負担軽減に繋がります。

例えば、3本の借入をしていた場合、現在残高金額の合計+保証料分+αの合計額で借入を行い、現在借入をしている3本を返済すると、借入額は増えるものの、毎月の返済額は減ります。

金融機関は、「どうすれば返済できるようになるか」を知りたがっています。

そのため、赤字の原因と改善見通しを数値で説明することが大切です。

たとえば「原価率を下げる」と言うなら、

•どのように下げるのか

•原価率を何%にするのか

•その結果、利益がどの程度改善するのか

といった内容を具体的に示す必要があります。

ここで非常に重要になるのが「事業計画書」です。

事業計画書は、会社の現状と今後の改善策を“数字で整理して伝える”ためのツールです。

計画書の中には、

•売上や利益の見通し

•今後の資金繰りの流れ

などをまとめます。

金融機関は、この事業計画書を見て「返済の裏付けがあるか」「改善の見通しが現実的か」を判断します。つまり、事業計画書が融資審査の通過率を大きく左右するといっても過言ではありません。

最低限、以下の2点をセットで準備し、交渉に臨むことをお勧めします。

•事業計画書(今後の見通しと改善策をまとめたもの)

•赤字要因と改善見通しの説明書(背景・要因を明確にするもの)

赤字だからといって、必ずしも融資が受けられないわけではありません。

ただし、赤字が続いている場合は、まず経営改善の取組みが必要になります。

一時的な赤字であれば、赤字の要因と改善策を数値で説明することで、融資が通る可能性もあります。

その際に大きな力を発揮するのが事業計画書です。

事業計画書は、金融機関への説明資料としてだけでなく、継続して安定して経営を行うためにもとても重要です。

作成したら、定期的に(月次・半期・決算ごとに)業績を振り返り、事業計画に沿って進捗を確認することで、経営の安定と資金繰りの見通しが格段に良くなります。

G.S.ブレインズ税理士法人では融資支援サポートや事業計画策定のお手伝い、また3年間の事業計画を立てる中期3カ年計画立案教室、5カ年計画立案セミナーなども実施しています。

「金融機関に説明できる計画書をつくりたい」「経営の見通しを立てたい」など、必要な際はぜひお気軽にご相談ください。

目指す未来を形に!中期3ヵ年計画立案教室

目指す未来を形に!中期3ヵ年計画立案教室

年商3億円未満の会社様限定!少人数制ワーク型セミナー

少人数制のワークを通じて、自社の現状を徹底的に整理し、3年後の理想像を明確に描きます。未来から逆算して目標を設定し、実行計画まで策定することで、迷いのない経営の道筋を確立できます

中期5カ年計画立案セミナー

中期5カ年計画立案セミナー

専任スタッフがマンツーマンで策定を支援!

忙しい経営者が日常業務から離れ、丸一日集中して計画を作成するプログラムです。来客や電話のない環境で、専任スタッフと5年後の理想像や課題を深く考察。未来から逆算した実行可能な数値計画(一部行動計画を含む)を策定します。

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

お役立ち情報を発信していきます

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる