2025.10.15

【住宅ローン控除】令和7年分の年末調整から「調書方式」による運用がスタート

本年も年末調整の準備時期が近づいてきました。 令和7年分の年末調整からは、住宅借入金等特別控除(住宅ローン…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2025.11.12

2025.10.15

本年も年末調整の準備時期が近づいてきました。 令和7年分の年末調整からは、住宅借入金等特別控除(住宅ローン…

2025.03.05

昨年12月に令和7年度税制改正大綱が公表され、「年収の壁」に関する改正内容に注目が集まっていますが、そのほかにもいくつか…

2025.05.28

令和7年度の税制改正のうち、給与所得控除額や基礎控除額の引上げとともに、「特定親族特別控除」の創設が注目を集めました。…

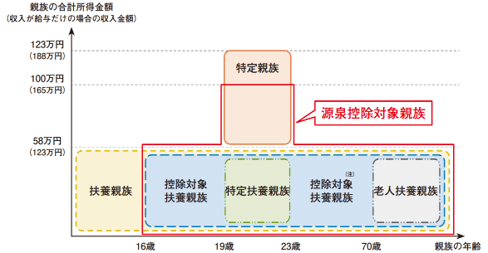

令和8年分以後、扶養控除等申告書に記載すべき親族は「源泉控除対象親族」と定義されました。

この「源泉控除対象親族」には、従来の控除対象扶養親族(合計所得58万円以下)に加え、19歳以上23歳未満の特定親族のうち、合計所得金額が58万円超100万円以下の人も含まれます。

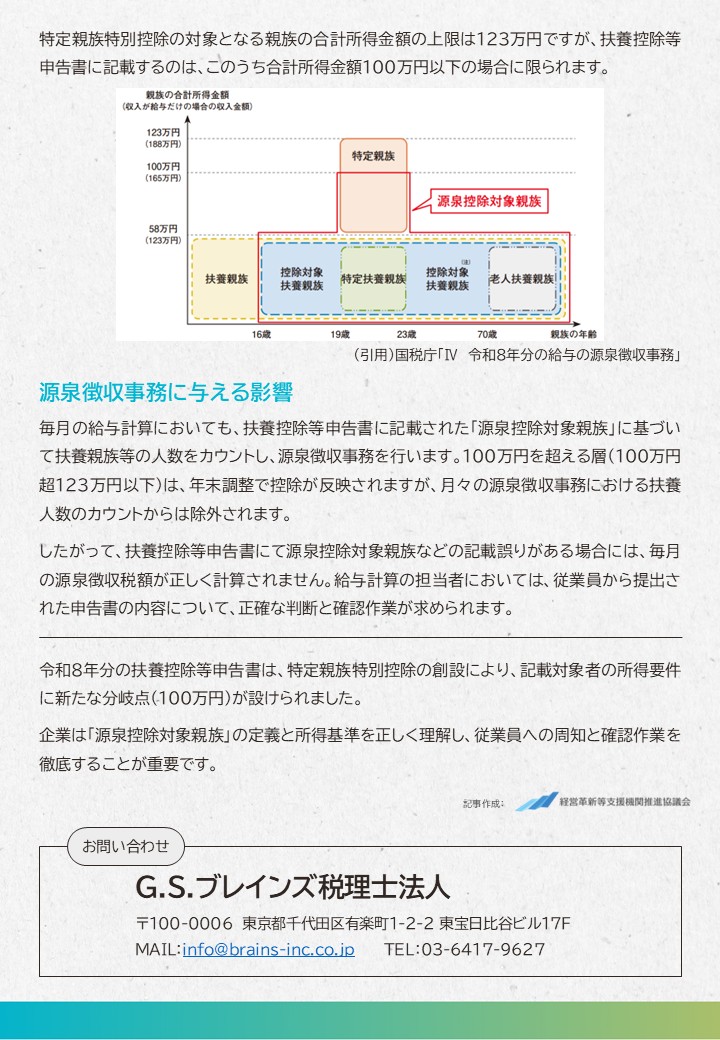

特定親族特別控除の対象となる親族の合計所得金額の上限は123万円ですが、扶養控除等申告書に記載するのは、このうち合計所得金額100万円以下の場合に限られます。

▼詳細はこちら

国税庁「Ⅳ 令和8年分の給与の源泉徴収事務」

https://www.nta.go.jp/publication/pamph/gensen/nencho2025/pdf/113.pdf

毎月の給与計算においても、扶養控除等申告書に記載された「源泉控除対象親族」に基づいて、扶養親族等の人数をカウントし、源泉徴収事務を行います。

100万円を超える層(100万円超123万円以下)は、年末調整で控除が反映されますが、月々の源泉徴収事務における扶養人数のカウントからは除外されます。

したがって、扶養控除等申告書にて源泉控除対象親族などの記載誤りがある場合には、毎月の源泉徴収税額が正しく計算されません。

給与計算の担当者においては、従業員から提出された申告書の内容について、正確な判断と確認作業が求められます。

令和8年分の扶養控除等申告書は、特定親族特別控除の創設により、記載対象者の所得要件に新たな分岐点(100万円)が設けられました。

企業は「源泉控除対象親族」の定義と所得基準を正しく理解し、従業員への周知と確認作業を徹底することが重要です。

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

お役立ち情報を発信していきます

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる