2025.01.31

従業員個人の携帯電話を業務利用している場合の諸問題

「法人契約の携帯はコストがかかる」と考え、従業員の個人携帯を業務で使用していませんか? 実は、この選択には…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2025.02.19

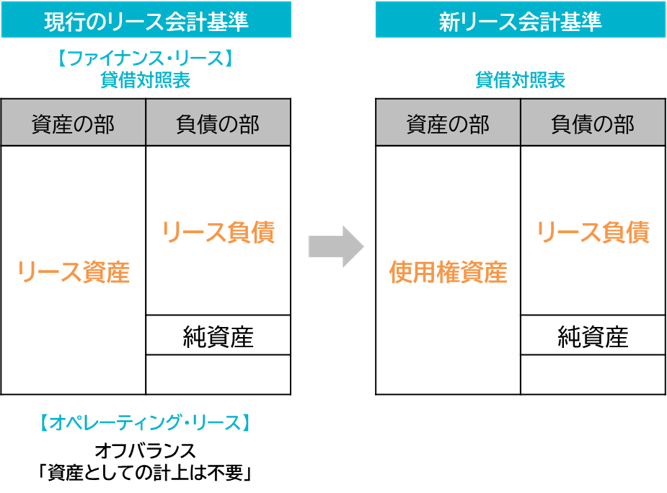

新リース会計基準とは、2027年4月1日以後の連結会計年度や事業年度から導入される「リースに関する会計処理」のルールです。

新基準では、国際的な会計基準との整合性を図るために、これまでは賃貸借取引として処理していたリースも含め、原則として貸借対照表への計上が必要となります。

なお、新基準については、上場企業や大企業を中心に強制適用される一方で、中小企業などについては任意適用とされています。

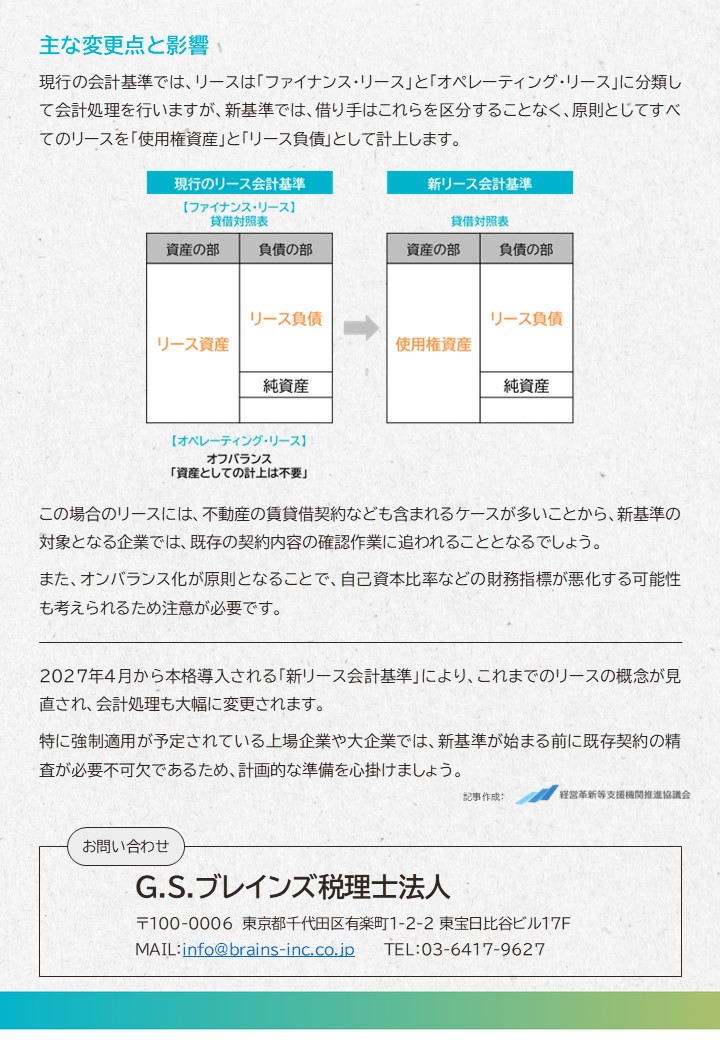

現行の会計基準では、リースは「ファイナンス・リース」と「オペレーティング・リース」に分類して会計処理を行いますが、新基準では、借り手はこれらを区分することなく、原則としてすべてのリースを「使用権資産」と「リース負債」として計上します。

◎ファイナンス・リース

貸借対照表

・資産の部:リース資産

・負債の部:リース負債

◎オペレーティング・リース

オフバランス

「資産としての計上は不要」

貸借対照表

・資産の部:使用権資産

・負債の部:リース負債

この場合のリースには、不動産の賃貸借契約なども含まれるケースが多いことから、新基準の対象となる企業では、既存の契約内容の確認作業に追われることとなるでしょう。

また、オンバランス化が原則となることで、自己資本比率などの財務指標が悪化する可能性も考えられるため注意が必要です。

2027年4月から本格導入される「新リース会計基準」により、これまでのリースの概念が見直され、会計処理も大幅に変更されます。

特に強制適用が予定されている上場企業や大企業では、新基準が始まる前に既存契約の精査が必要不可欠であるため、計画的な準備を心掛けましょう。

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

お役立ち情報を発信していきます

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる