2024.08.06

雇用保険法等の改正~週10時間以上で加入へ~

雇用保険法等の改正案が令和6年5月10日に成立し、週所定労働時間の要件が20時間から10時間に引き下げられます。…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2024.08.07

所得税3万円および住民税1万円の合計4万円が減税される「定額減税」ですが、パート勤務などで給与年収103万円以下の方(以下、Aさん)の場合、Aさん自らが被扶養者となり、配偶者側で定額減税を受けることが可能です。

その一方で、給与年収100万円超の場合には、Aさんに対して住民税の所得割が課されるため、Aさん側でも改めて定額減税が実施されます。

なお、Aさん本人の税金からは定額減税の4万円を引き切れないため、その差額は自治体から支給(調整給付)されます。

その結果、「配偶者の扶養家族として4万円」+「Aさん本人で4万円」の合計8万円の定額減税が実施されることとなります。

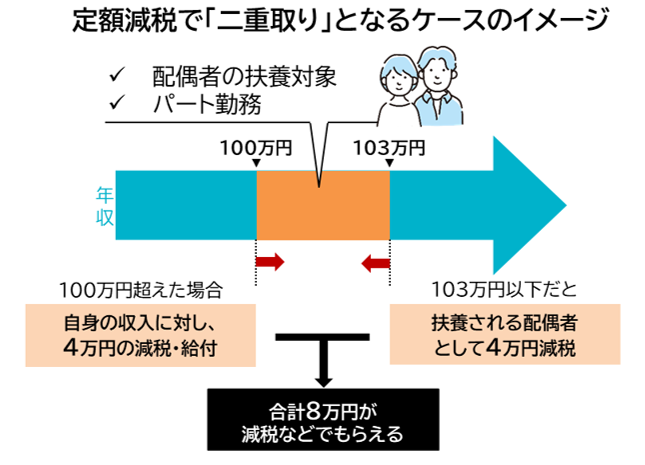

☑配偶者の扶養対象

☑パート勤務

◎年収が100万円超えた場合…自身の収入に対し、4万円の減税・給付

◎年収が103万円以下だと…扶養される配偶者として4万円減税

→合計8万円が減税などでもらえる

上記のような「二重取り」問題について、鈴木俊一財務相は、自治体の事務負担を配慮するとやむを得ない、との考えを示しており、重複して定額減税を受けた場合でも返還は不要としています。

政府としては、「二重取り」となるケースはあくまで例外として捉えているとのことですが、所得税や住民税における、いわゆる「年収の壁」を意識して働く方は多いため、「二重取り」の件数は決して少なくないと考えられます。

6月からスタートした定額減税ですが、給与年収100~103万円以内で働く場合の「二重取り」が問題視されています。

政府はあくまで例外として返還不要との考えを明らかにしていますが、扶養内で働く多くの方々にとって影響の大きな内容といえるでしょう。

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

お役立ち情報を発信していきます

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる