2026.02.03

【中小企業成長加速化補助金】1次公募の結果を受けて

中小企業成長加速化補助金の1次公募の結果が発表されました。採択倍率約6.0倍という非常に狭き門となった今回の結果から、単…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2026.02.26

2026.02.03

中小企業成長加速化補助金の1次公募の結果が発表されました。採択倍率約6.0倍という非常に狭き門となった今回の結果から、単…

2026.01.28

その新規事業、補助金で実現しませんか? 現在公募中の「中小企業新事業進出補助金」について、採択されやすい事…

2025.12.26

補助金の情報収集をしていると、「行動計画の公表が要件」といった記載を目にすることがあります。ものづくり補助金などの申請準…

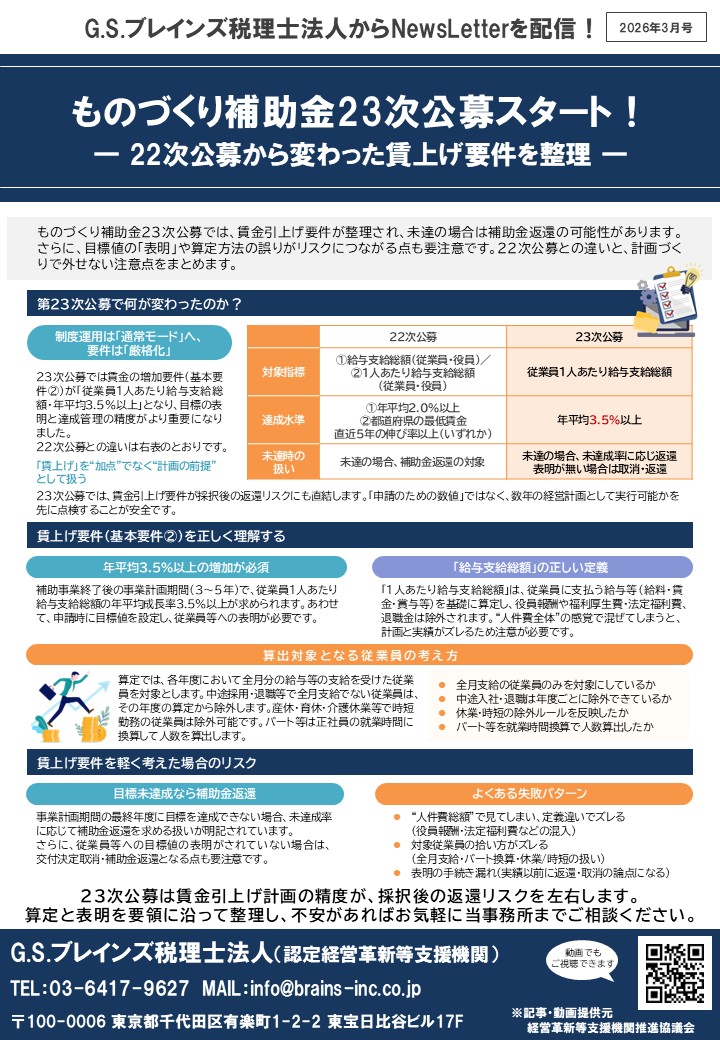

\制度運用は「通常モード」へ、要件は「厳格化」/

23次公募では賃金の増加要件(基本要件②)が「従業員1人あたり給与支給総額・年平均3.5%以上」となり、目標の表明と達成管理の精度がより重要になりました。

22次公募との違いは下記のとおりです。

◎22次公募

①給与支給総額(従業員・役員)/

②1人あたり給与支給総額(従業員・役員)

◎23次公募

従業員1人あたり給与支給総額

◎22次公募

①年平均2.0%以上

②都道府県の最低賃金

直近5年の伸び率以上(いずれか)

◎23次公募

年平均3.5%以上

◎22次公募

未達の場合、補助金返還の対象

◎23次公募

未達の場合、未達成率に応じ返還

表明が無い場合は取消・返還

23次公募では、賃金引上げ要件が採択後の返還リスクにも直結します。

「申請のための数値」ではなく、数年の経営計画として実行可能かを先に点検することが安全です。

審査においては、申請書の定量面だけでなく、「ローカルベンチマーク(ロカベン)」を通じた経営の可視化も活用されました。採択企業のロカベン得点は平均21.6点で、財務面の健全性だけでなく、非財務項目も含めた「総合的な経営力」が見られていることが分かります。問題がない企業ではなく、課題に向き合い、成長戦略を描ける企業が選ばれているという実態があります。

補助事業終了後の事業計画期間(3~5年)で、従業員1人あたり給与支給総額の年平均成長率3.5%以上が求められます。

あわせて、申請時に目標値を設定し、従業員等への表明が必要です。

「1人あたり給与支給総額」は、従業員に支払う給与等(給料・賃金・賞与等)を基礎に算定し、役員報酬や福利厚生費・法定福利費、退職金は除外されます。

“人件費全体”の感覚で混ぜてしまうと、計画と実績がズレるため注意が必要です。

算定では、各年度において全月分の給与等の支給を受けた従業員を対象とします。

中途採用・退職等で全月支給でない従業員は、その年度の算定から除外します。

産休・育休・介護休業等で時短勤務の従業員は除外可能です。

パート等は正社員の就業時間に換算して人数を算出します。

☑全月支給の従業員のみを対象にしているか

☑中途入社・退職は年度ごとに除外できているか

☑休業・時短の除外ルールを反映したか

☑パート等を就業時間換算で人数算出したか

事業計画期間の最終年度に目標を達成できない場合、未達成率に応じて補助金返還を求める扱いが明記されています。

さらに、従業員等への目標値の表明がされていない場合は、交付決定取消・補助金返還となる点も要注意です。

・“人件費総額”で見てしまい、定義違いでズレる(役員報酬・法定福利費などの混入)

・対象従業員の拾い方がズレる(全月支給・パート換算・休業/時短の扱い)

・表明の手続き漏れ(実績以前に返還・取消の論点になる)

算定と表明を要領に沿って整理し、不安があればお気軽に当事務所までご相談ください。

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

お役立ち情報を発信していきます

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる