2023.02.01

~インボイス制度、色々な支援(緩和)措置~

2年ほど前より話題となっていたインボイス制度ですが、今年令和5年の10月1日から遂に適用が開始されます。 …

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2023.02.20

毎年、2月16日になると所得税の確定申告が始まります。税に携わる者にとっては、一大イベントであり、忙しくしている時期でもあります。

さて、所得税の確定申告書を提出する際に、一定の財産を保有している人は「調書」と名の付く書類を一緒に提出することになります。

一つは「財産債務調書」です。もう一つは「国外財産調書」になります。

財産債務調書を提出する義務のある人は、「その年の所得金額が2000万円を超え、かつ年末時点での財産の価額が3億円以上(12月31日時点での価額)、または有価証券などの資産価額が1億円以上(12月31日時点での価額)ある人」になります。財産の種類、数量、価額、債務の金額のほか、財産の所在場所、有価証券などについては、銘柄や取得価格などを記載した調書を税務署に提出する訳です。

税務署は、提出された財産債務調書の内容と自らが保有する各種資料・情報の内容を突合し、齟齬がないか検証します。もし、内容に齟齬があった場合には、内容解明のため、税務調査に選定される可能性が高いといえます。

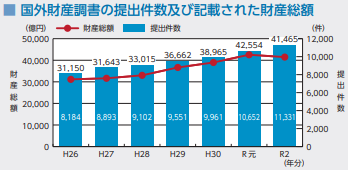

引用│国税庁レポート2022

もう一つの国外財産調書を提出する義務のある人は、居住者(非永住者の方を除きます。)のうち12月31日時点で海外に保有する資産の合計金額が5000万円超の人になります。

国外財産調書に記載すべき国外財産は、「不動産又は動産」「預金、貯金又は積金」「有価証券(株式や社債等)等」になります。国外財産の種類、数量、価額、財産の所在等を記載することになっています。

こちらも財産債務調書と同様に税務署は、提出された国外財産調書の内容と自らが保有する各種資料・情報の内容を突合し、齟齬がないか検証します。もし、内容に齟齬があった場合には、内容解明のため、税務調査に選定される可能性が高いといえます。

財産の所在地については、相続税法第10条によるとされています。財産の判定基準は次のようになっています。

| 財産の種類 | 所在の判定基準 |

|---|---|

| 不動産又は動産 | 不動産又は動産の所在地 |

| 預金、貯金又は積金 | 預け入れた金融機関の営業所、事務所の所在地 |

| 有価証券等 | 有価証券等の発行法人の本店又は主たる事務所の所在地 |

所得税の確定申告書に添付した「国外財産調書」に記載のない国外財産に関して所得税の申告漏れがあった場合には、その国外財産に係る過少申告加算税等が5%加重されることになっています。

もし、税務調査を受けて、国外財産調書に記載のない国外財産に関して、過少申告加算税(10%)の対象となる申告漏れがあった場合に5%加重され、15%の加算税が賦課されるということになります(もし、重加算税(35%)の適用がある場合にも5%の加重があります。)。

引用│国税庁レポート2022

国税の狙いは二つです。一つは「海外の財産を使った所得の脱漏の防止もしくは牽制」、もう一つは「納税者が保有する海外の財産の把握」です。

ここまで納税者を牽制しないといけないほど、海外の財産の把握は国税当局にとっても難しいものなのです。(そうはいっても、昨今は他の情報収集手段で格段に国税当局の情報収集能力は向上していますが・・・・。)

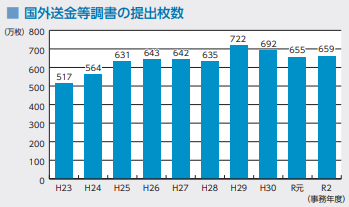

皆さんが金融機関、すなわち銀行などを使って国外に送金したり、もしくは国外からの送金を受け取ったりした場合、金融機関は「国外送金等調書」を作成して税務署に提出することになります。但し、金額が100万円以下の場合、作成の対象外になります。

この国外送金等調書の威力はすさまじいものがあります。国税当局では、海外取引の内容を分析するツールとして活用し、疑義のあるものについては積極的に調査対象に選定しています。

特に海外取引の売上を個人の預金で受領しているような収入除外の把握に威力を発揮していて、多くの調査事案で活用しています。

引用│国税庁レポート2022

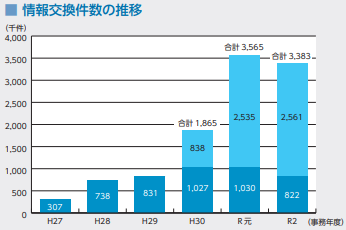

海外取引に関しては、二国間の租税条約や多数国間の税務行政執行共助条約など(令和4(2022)年5月現在、83の租税条約等(149か国・地域を対象としています。))に基づき外国税務当局と情報交換を実施し、適正・公平な課税・徴収に必要な情報を国外から入手しています。

租税条約に基づく情報交換の件数は次の図のように年々増加しています。但し、平成30事務年度(2018事務年度)以降は後述のCRSによる非居住者の金融口座情報及び国別報告事項の情報交換件数(図の中での上段部分の件数になります。)を含んでいますので、これらの件数の増加が情報交換件数の要因であるといえます。

なお、情報交換の種類を分類しますと、①要請に基づく情報交換、②自発的情報交換、③自動的情報交換になります。これらは、国税当局がどのように動くのかという観点からの分類になります。

引用│国税庁レポート2022

税務調査において納税者の説明や納税者が保有する資料だけでは事実が十分に確認できない場合には、その事実関係の確認を取引先の居住地国又は地域の税務当局に依頼することがあります。

この依頼は、租税条約の情報交換規定に基づいてなされるものですので、租税条約を締結している国・地域に限られることになりますが、財務省の資料によると2021年11月1日現在146か国・地域となっていますので、かなりの国・地域がその対象になると考えた方がいいと思います。

自発的情報交換とは、国税当局が納税者に対する調査等で入手した情報のうち、外国の税務当局に有益と認められる情報を自発的に提供する制度です。

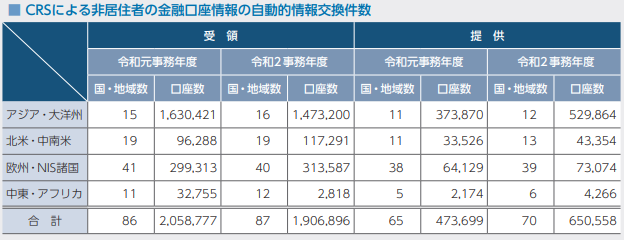

自動的情報交換としては、CRS(Common Reporting Standard)(共通報告基準)というものがあります。

各国の税務当局は自国の金融機関等から非居住者の金融口座情報の報告を受けて、他国(非居住者の居住地国・地域)に対して、口座保有者の氏名、住所、居住地国、外国の納税者番号、口座の残高、その資産の運用・保有又は譲渡による収入金額(配当・利子等の年間の受取金額)などの情報を提供する制度です。この制度は約100か国のマルチ条約として締結されており、多くの国・地域と情報がやりとりされています。この締約国のなかには、タックスヘイブンといわれる国・地域(例えば、ケイマン諸島やマン島など)も入っていますので、従来は税と関係ないと思われている国・地域の預金等であっても安心はできないと思います。

CRSに参加していない国等に資産を移すという方法も考えられますが、今後、参加国等も増えることが予想されますので、CRSで自分の口座等が補足されていることを前提に自らの資産管理を行うことが賢明であると思います。

引用│国税庁レポート2022

また、国税庁レポート2022ではCRS情報の活用事例として次のような記載があります。具体的な事例として参照していただきたいと思います。

◎ CRS情報の活用事例

・CRS情報により、外国法人から得た役員報酬の申告漏れを把握するとともに、それを原資とした資産

運用により得た配当所得が申告漏れとなっていた事実を把握

・CRS情報により、海外の被相続人名義の預金口座を把握し、その預金口座と、調査で新たに把握した海

外の不動産が申告漏れとなっていた事実を把握

・CRS情報により、法人の代表者が海外に保有している預金口座に多額の残高があることを把握し、受取手数料を海外の個人名義口座で回収することによって収入から除外していた事実を把握

引用│国税庁レポート2022

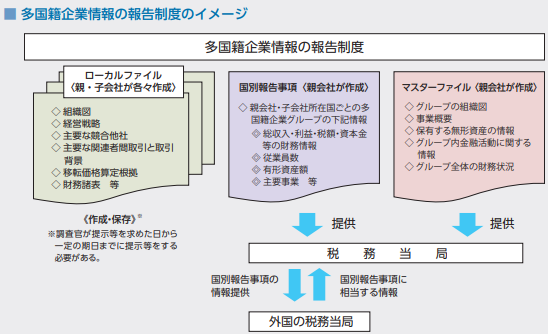

総収入金額が1,000億円以上の多国籍企業は、そのグループの最終親会社等が国別報告事項(CbCレポートという。多国籍企業グループの国ごとの事業活動に関する情報)及び最終親会社等届出事項(最終親会社等に関する情報)、事業概況報告事項(マスターファイルという。グループの活動の全体増に関する情報)を作成し、税務署に提出する義務があります。この国別報告事項は、租税条約の自動的情報交換規定に基づき、グループを構成する会社の居住地国・地域の税務当局に情報が提供されます。

これらの文書の作成を移転価格税制に係る文書化といいまして、上記のほか、独立企業間価格を算定するために必要と認められる書類(ローカルファイルという。国外関連取引における独立企業間価格を算定するための詳細な情報)というものがあります。

引用│国税庁レポート2022

このように、移転価格に関する文書が平成28年度税制改正で整備され、大企業に対する国税当局の包囲網も強化されています。

一昔前のように、海外にある資産は日本の国税当局にばれないという話しは都市伝説になりつつあります。

現在は、各国の税務当局が協力し、全世界的に課税を強化している時代であるといえます。このような世界中の税務当局の流れから、得策なのは自国又は各国の税制を利用して節税を考えるということだと思います。

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

お役立ち情報を発信していきます

G.S.ブレインズ税理士法人 顧問

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる