お役立ち情報を発信していきます

中山正幸

G.S.ブレインズ税理士法人 顧問

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2024.06.17

そもそも「円安」「円高」とは何でしょうか?何を意味するのでしょうか?日本銀行のホームページを見ますと、「円高とは、円の他通貨に対する相対的価値、言い換えると、円1単位で交換できる他通貨の単位数が相対的に多い状態のことです。逆に、円安とは、円の他通貨に対する相対的価値(円1単位で交換できる他通貨の単位数)が相対的に少ない状態のことです。」と書かれています。

円の他通貨に対する相対的価値を表現する場合に、為替相場のある時点と比較して安いもしくは高いと表現することになり、それが「円安」「円高」であるといえます。

簡単にいいますと、

円高の場合→「円」の価値が「高」くなる→1ドルを「買うのに必要なお金・日本円が「減る」→ドル円の価格が「下がる」

という図式になり、そして、

円安の場合→「円」の価値が「安」くなる→1ドルを買うのに必要なお金・日本円が「増える」→ドル円の価格が「上がる」

ということになります。

日本公認会計士協会の外貨建取引等会計基準では「外貨建取引とは、売買価額その他取引価額が外国通貨で表示されている取引をいう。」とされています。

具体的には、

(イ)取引価額が外国通貨で表示されている物品の売買又は役務の授受。

(ロ)決済金額が外国通貨で表示されている資金の借入又は貸付。

(ハ)券面額が外国通貨で表示されている社債の発行。

(二)外国通過による前渡金、仮払金の支払又は前受金、借受金の受入。

(ホ)決済金額が外国通貨で表示されているデリバティブ取引等.

が含まれるとされています。

また、法人税法第61条の8第1項では、「外貨建取引(外国通貨で支払が行われる資産の販売及び購入、役務の提供、金銭の貸付け及び借入れ、剰余金の配当その他の取引をいう。)を行った場合には、当該外貨建取引の金額の円換算額(外国通貨で表示された金額を本邦通貨表示の金額に換算した金額をいう。)は、当該外貨建取引を行った時における外国為替の売買相場により換算した金額とする。」としており、外貨建取引は円換算に外国為替相場のレートで換算する旨が定められています。

外貨建の取引や外貨建の資産・負債は当然ですが、外国の通貨で表示されています。また、これも当然のことですが、我が国の企業の財務諸表は円での表示が前提となっています。そのため、外国通貨による取引や資産・負債を保有している企業は円表示に換算する必要が生じます。

この換算を行う時に使用するのが外国為替市場で形成される外国為替相場になります。

外貨建取引の円換算方法は、原則、その取引日における対顧客電信売買相場の仲値、TTM(Telegraphic Transfer Middle)で換算することになります。

但し、継続適用を条件として、売上やその他の収益、資産については取引日の対顧客電信買相場TTB(Telegraphic Transfer Buying)で、仕入やその他の費用、負債については、取引日の対顧客電信売相場TTS(Telegraphic Transfer Selling)で換算することが認められています。

なお、よく、TTSとTTBを取り違う方がいらっしゃいますが、銀行側からみて通貨を銀行が売る場合はTTS、反対に銀行側が通貨を買う場合がTTBと覚えておくと間違いがないと思います。

原則はその取引日のTTMを使うのですが、上記のように、TTSもしくはTTBを使うことができるほか、継続適用を条件として合理的と認められる一定日もしくは一定期間の円換算額を使用することもできます。

法人税基本通達13の2-1-2に規定があり、一つには、継続適用を条件として、取引日の属する月もしくは週の前月末日、前週末日のTTSもしくはTTBまたはTTMを適用するというものです。すなわち、月末もしくは週末のレートを使う訳です。また、取引日の属する月もしくは週の当月の初日のTTSもしくはTTBまたはTTMを適用することも認められています。すなわち、月初もしくは週の初めのレートを使う訳です(これらは一定日のレートを使うやり方になります。)

その他、取引日の属する月もしくは週の前月もしくは前週のTTMやTTS,TTBの平均値を使うこともできます。すなわち、前月もしくは前週の平均レートを使う訳です(こちらは一定期間のレートを使うやり方になります。)

ここでの注意事項として、一定期間の長さは1か月以内となっていますので、半年とか1年間など平均値は使うことができません。

この一定日のレートや一定期間の平均値のレートを使うやり方は、実務では、よく社内レートとして使われることになります。

外貨での取引が頻繁な会社では、取引日でのレートを毎日確認して円換算するのは大変な手間と労力が必要となります。そこで、例えば、前月や前週といった一定期間の平均レートもしくは前月末や前週末といった一定時点のレートなど、その会社の取引実態に合った合理的な社内レートを用いて、日々の外貨建取引を円換算するといったことを実施しているわけです。当然、このようなやり方を会計でも税務でも認めていることになります。

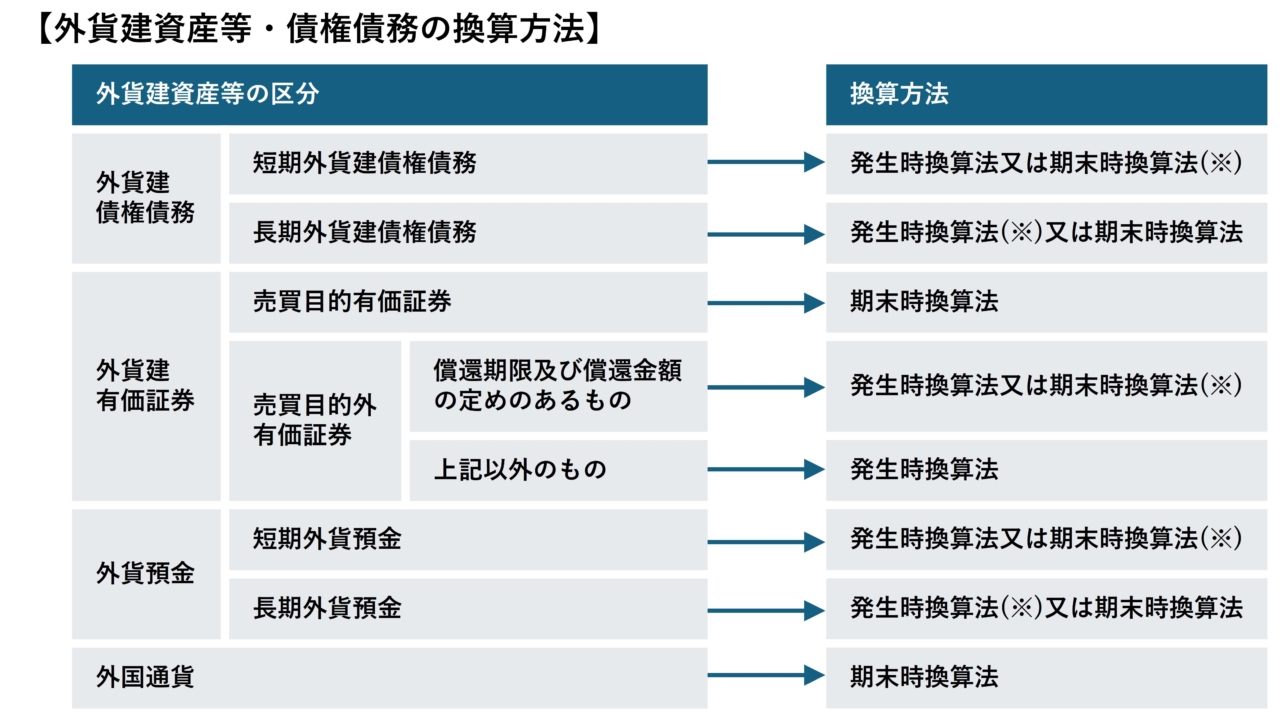

決算日を迎えますと当然ながら、期末に未決済となる外貨建債権債務及び外貨建の資産負債が残ります。これら外貨建の資産等については、それぞれの区分に応じて、発生時換算法や期末時換算法により換算した金額と帳簿価額(取引日等上記のルールに則った円換算額)との差額を益金(為替差益)または損金(為替差損)の額に計上することになります。

その外貨建資産等・債権債務の種類によって、法定の換算方法が次の図のように定められています。

この図における、発生時換算法とは、外貨建資産等の取得の基因となった外貨建取引の金額の円換算に用いた外国為替の売買相場により換算した金額とされています。但し、法人税法61条の8第2項の適用を受けたもの、すなわち先物外国為替契約等により円換算額を確定させたものは、その確定させた金額が換算額になります。

また、期末時換算法ですが、期末における外国為替の売買相場により換算した金額をもって、期末の円換算額とする方法です。こちらも先物外国為替契約等により円換算額を確定させたものは、その確定させた金額が換算額こととされています。

図において、短期または長期の区分がありますが、「短期」とは、支払または受取りの期日が事業年度終了の日の翌日から1年を経過した日までに到来するものをいいます。したがって、{長期}とは1年を超えるものをいうことになります。

特に輸出入を行う企業の場合、為替リスクの管理を計画的に行うことが求められますが、昨今の為替相場は、その計画に支障が出るほどのスピードで為替相場が変動していることから、経営判断においても計画の策定が難しい時代であると思います。

税務上の外貨建取引における円換算のルールは、原則に続き、継続適用を要件として例外が続くことから、解りにくいと思いますが、本稿により少しでも外貨換算のルールの理解の一助となりましたら幸いです。

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

お役立ち情報を発信していきます

G.S.ブレインズ税理士法人 顧問

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる