2025.12.22

コストダウン実施に立ちはだかる「4つの壁」とは?

「コストは見直しているつもりなのに、効果が出ない」。そんな悩みの背景には、単なる削減方法以前の問題が隠れていることがあり…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2026.03.06

2025.12.22

「コストは見直しているつもりなのに、効果が出ない」。そんな悩みの背景には、単なる削減方法以前の問題が隠れていることがあり…

2026.01.16

経営の悪化や資金繰りの悩みは、ある日突然やってくるわけではありません。日々の小さな変化が積み重なり、気づいた時には深刻な…

2025.07.22

「利益は出ているのに、なぜか口座残高が心もとない」。こうした不安を感じたことのある経営者は少なくないでしょう。現預金の流…

◆「あと〇%販売数量が伸びれば、目標利益に達成できたのに・・・」

◆「固定費があと〇%あがると、利益がなくなる・・・」

◆「販売単価が〇%下がると利益が出ない・・・」

あと〇%の不足や上下が、利益達成の足かせとなっているケースをしばしば拝見します。

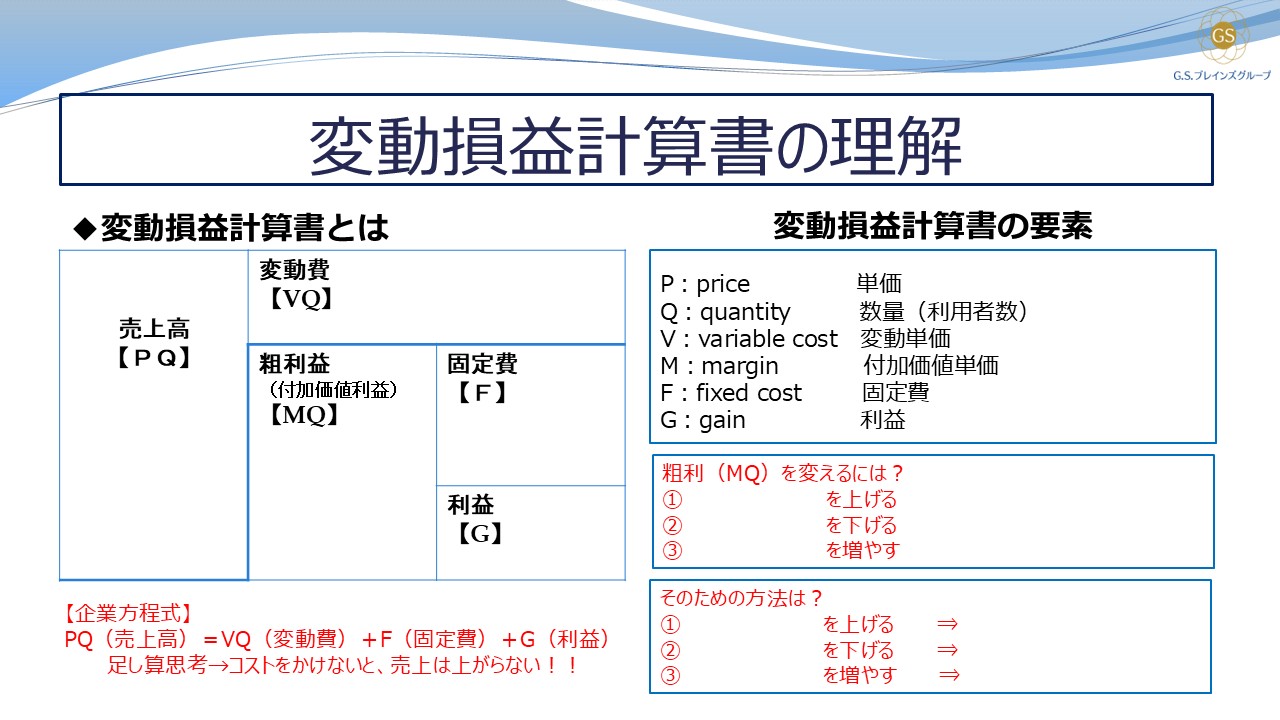

利益感度を高め、目標達成型の会社・事業部とするには、財務会計用の「損益計算書」を「変動損益計算書」に組み替えて活用していくことが大切です。

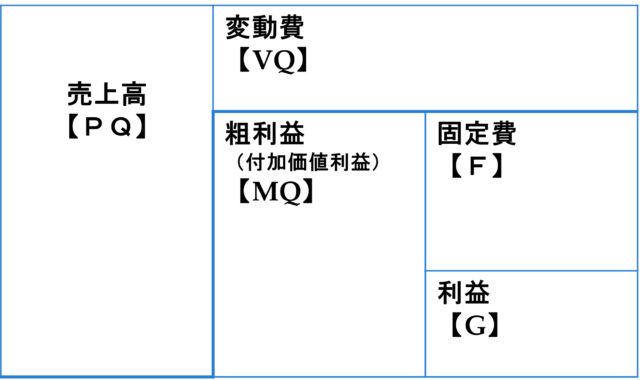

この「変動損益計算書」とは、費用を「変動費」と「固定費」の2つに分けて区分し「利益」を計算する方法です。

① 「売上高」-「変動費」=「粗利益(付加価値利益)」

② 「粗利益(付加価値利益)」-「固定費」=「経常利益」

ここで「変動費」とは売上高の増減に比例して増減する費用を、「固定費」とは売上赤の増減に関わらず固定的に発生する費用を言います。

「変動損益計算書」を図で示すと下記【図1】のようになります。

【図1】変動損益計算書

さて先の説明では、売上高から変動費を差し引き粗利益を算出し、この粗利益から固定費を差し引き(経常)利益が算出されるという引き算により説明しました。

損益計算書を見慣れた皆様にはこの方法がイメージしやすいかと思いますが、【図1】の変動損益計算書を見ながら、少し視点を変えてみてください。

売上高【PQ】はどのような構成で成り立っていますでしょうか?

見方を変えると、売上高【PQ】は変動費【VQ】に固定費【F】を加え、さらに利益【G】を加えたものに等しくなると気づきます。

これを数式化しますと下記となります。

【企業方程式】

売上高【PQ】=変動費【VQ】+固定費【F】+利益【G】

言わば【引き算思考】から【足し算思考】へ変化したわけですが、これは経営においてコストをかけなければ売り上げは上がらないという、重要な法則を示しています。

原材料を仕入れれば変動費が増えますし、社員を採用すれば人件費という固定費が増加します。オフィスを借りれば家賃という固定費が増え、営業用の車を借りればリース料というかたちで固定費が増えるのです。

そしてこの式が表すもう一つの重要な法則は、コストに利益を加味した分の売上高を獲得することによって、数式が成り立つという点です。

獲得できた売上高から変動費と固定費を差し引き残りが利益という発想ではなく、獲得すべき利益【目標利益】を決め、かかる固定費と変動費を見積って、これに見合う売上高の獲得を目指すという数式がまさに上記の数式となります。

また売上高【PQ】は単価【P】×数量【Q】に分解できます。

同様に変動費【VQ】も変動単価【V】×数量【Q】に分解できます。

さらに粗利益(付加価値利益)【MQ】も付加価値単価【M】×数量【Q】に分解できます。

このように変動損益計算書の各要素を分解することで、どの要素に手を打てば目標利益を達成することができるかが明確になってきます。

【図2】変動損益計算書の構成要素

この変動損益計算書の各要素を分解して打ち手を検討する際にまず覚えておきたいのは損益分岐点比率の算定方法と基準値です。

損益分岐点比率は、粗利益に対する固定費の割合で表されます。

損益分岐点比率 = 固定費【F】÷粗利益【MQ】×100%

業種に関わらず収益性を表す目安となり、損益分岐点比率が低いほど収益力があります。

例えば売上高10億円、粗利率5億円、固定費4億円と会社の場合、損益分岐点比率は4億円÷5億円×100%=80%となります。

この数字の持つ意味合いですが、固定費と粗利益が同じ場合には損益分岐点比率100%となりますので、粗利益で固定費を賄ってはいるが利益がゼロの損益分岐点企業、損益分岐点比率80%ですと売上高が損益分岐点比率の逆数である20%減少しても損益分岐点までは余裕があるという点で優良企業と位置付けられます。

また逆に損益分岐点比率が100%を超えている状況の場合は赤字企業ということになり注意が必要です。

基準値は下記となりますので自社の状況を確認してみてください。

【図3】損益分岐点比率の基準値

ここまでの説明から、変動損益計算書の内容と構成要素、そして損益分岐点の基準値について理解いただけたかと思います。

あらためてまとめた内容は下記となります。

【図4】変動損益計算書の理解

【図4】より利益【G】を最大化するためには、固定費【F】を一定とした場合には、粗利益【MQ】の最大化を図る必要があることがわかります。

そしてこの粗利益【MQ】を変えるには【MQ】を構成する3つの要素、すなわち

①単価【P】を上げる

②変動単価【V】を下げる

③数量(利用者数)を増やす

という3つの方法があることが分かります。

粗利益【MQ】を変える3つの方法を理解したならば、次にそれぞれの打ち手を考察する必要があります。

打ち手は業種・業態・競合・内部要因・外部要因などそれぞれの会社が置かれている状況により異なります。しかしながら粗利益を変える3つの方法を【仮説】をもって検討することは、どの会社にも当てはまります。

検討した【仮説】が

①どの要素を変える施策なのか

②施策によってその要素の数値がどう変化する見込みなのか

を明確にしたうえで、その効果測定を継続し、測定した数値をもって検証→決定をすることが極めて大切です。

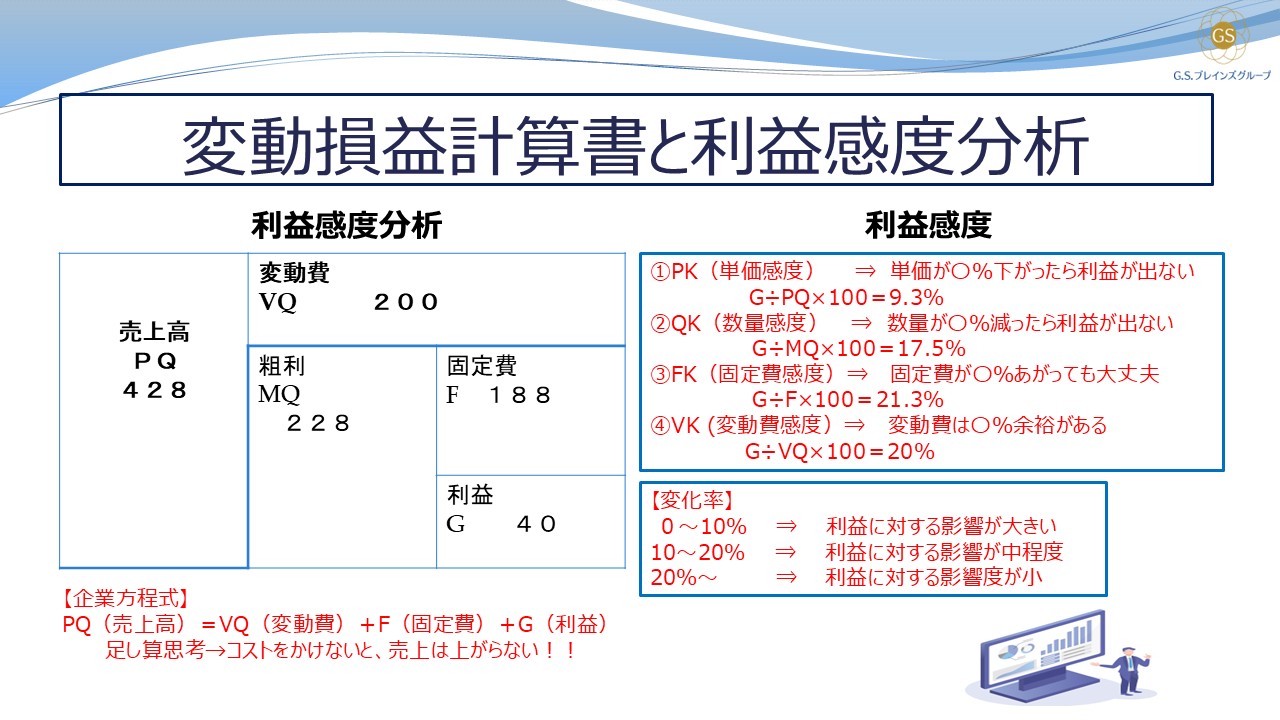

また変動損益計算書を用いた【利益感度分析】は効果的です。

例えば売上高が428百万円、変動費が200百万円、粗利益が228百万円、固定費188百万円、利益40百万円の会社の【利益感度】は下記のように計算されます。

①単価感度【PK】

単価が〇%下がったら利益が出ない

⇒G÷PQ×100%=9.3%

②数量感度分析【QK】

数量が〇%減ったら利益は出ない

⇒G÷MQ×100%=17.5%

③固定費感度【FK】

固定費が〇%あがっても大丈夫

⇒G÷K×100%=21.3%

④変動費感度【VK】

変動費は〇%余裕がある

⇒G÷VQ×100%=20%

そしてこの【変化率】の指標は下記の通りとなります。

◆0%~10% ⇒利益に対する影響が大きい

◆10%~20% ⇒利益に関する影響が中程度

◆20%以上 ⇒利益に対する影響が小

このように変動損益計算書を利用することで損益分岐点分析や利益感度分析が可能であるとともに、望ましい打ち手や戦略を、数値をもって効果的に検討することができます。

まずは固定費と変動費の分解から始め、変動損益計算書を作成するところから始めてみましょう。

そのうえで図示してみることに合わせ単価や数量といった各要素に分解し、特徴をつかんでみてください。どこに手を打てば改善につながるのか、どこに手を打つ必要があるのかが見えてきます。

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

お役立ち情報を発信していきます

G.S.ブレインズ税理士法人 執行役員

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる