お役立ち情報を発信していきます

萱野修弘

G.S.ブレインズ税理士法人 執行役員

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2019.09.18

注目されていた配偶者居住権の課税関係について、配偶者が死亡した際の建物所有者への二次相続時には、配偶者居住権に係る相続税等の課税は生じない旨等が盛り込まれました。

民法改正により、残された配偶者が相続財産である自宅に、引き続き無償で居住し続ける権利を法定化した「配偶者居住権」が令和2年4月より施行されます。配偶者居住権は遺産分割協議等で設定でき、相続税の課税対象となります。「配偶者居住権が設定された建物所有権」と「配偶者居住権が設定された建物に係る敷地所有権」については、配偶者居住権等に係る評価額を控除する仕組みのため、配偶者居住権を設定するとその分、建物所有権と敷地所有権の評価額が低くなります。

自宅建物とその敷地の所有権は子が相続する一方、被相続人の妻が配偶者居住権を取得するといった利用が想定されます。疑問視されてきたのが、『妻が死亡し建物と敷地の所有者である子への二次相続が生じた際に、一次相続で建物と敷地の所有権から控除された配偶者居住権の分の課税が生じる可能性があるのでは』という点です。

しかし、配偶者の死亡で配偶者居住権は消滅するため、相続税等の課税関係は生じず、また、配偶者居住権の存続期間を10年等の有期に設定し、それが満了した際も贈与税等の課税関係は生じません。つまり、配偶者居住権を設定したことにより、一次相続で建物や敷地の所有者となる子の相続税が軽減した部分について、配偶者の死亡等の場合には相続税や贈与税等の課税は生じないままになるということになります。

一方、建物所有者との配偶者居住権の解除の合意や、配偶者居住権の放棄などがあった際、建物所有者がその合意解除等による対価を支払わなかった場合等は、原則として、その消滅直前の配偶者居住権の価額に相当する利益等に対し贈与税が課されます。

| 事由 | 課税関係 | 課税関係 | |

|---|---|---|---|

| ① | 合意解除 | 民法条文 | 課税関係 |

| ② | 放棄 | 贈与税 | |

| ③※ | 建物所有者による消滅請求 | (1032条第4項) | 贈与税 |

| ④ | 存続期間満了 | (1036条、597条1項) | 課税なし |

| ⑤ | 配偶者の死亡 | (1036条、597条3項) | 課税なし |

| ⑥ | 居住建物全部消失等 | (1036条、616条の2) | 課税なし |

※建物所有者が配偶者居住権の合意解除等による対価を支払わなかった、又は支払った対価が著しく低い場合に、原則として、消滅直前の配偶者居住権の価額に相当する利益等(対価の支払いがあった場合、その価額は控除)に対し、贈与税が課税されます。

本年7月1日以後の相続より、遺留分減殺請求から遺留分侵害額請求に名称が変わり金銭債権化されました。請求を受けたが金銭の支払いに代えて不動産等の資産を請求者に移転させた場合、原則として、資産を移転させた者に譲渡所得課税が生じることになります。

資産を移転させた際に、譲渡による収入が生じることになり、その収入金額は請求を受けた者が負う遺留分侵害額に係る債務の消滅額となります。

相続した不動産の一部を移転させたことで、遺留分侵害額5,000万円を消滅させた場合、その移転に伴う譲渡所得の収入金額は5,000万円となります。この場合は相続した不動産を譲渡しているため、相続した不動産を売却で譲渡した際と同様に、その譲渡所得の計算に使う取得費は被相続人における資産の取得費を引き継ぐことになります。

なお、請求者が後年にその譲り受けた資産を別の者に譲渡した場合、その債権(債務)の消滅額が請求者における資産の取得費として譲渡所得を計算することになります。

特に事業承継税制については、遺留分減殺請求から遺留分侵害額請求への変更に係る民法の改正趣旨(円滑な事業承継等)も踏まえ、これまで以上に慎重な事業承継計画が必要となります。

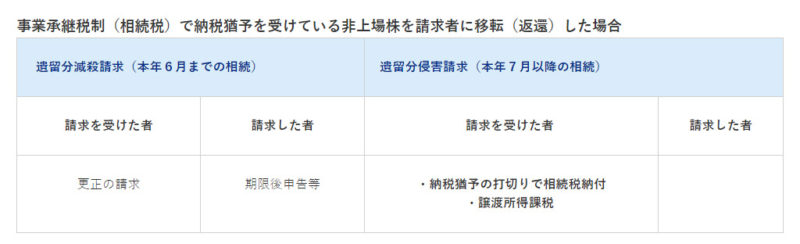

従前の遺留分減殺請求がされたことで、事業承継税制(相続税)の納税猶予の適用を受けている非上場株をその請求者に返還した場合、その請求を受けた者の相続財産が減少するため更正の請求をすることになり,その非上場株は請求を受けた者にとってはそもそも特例の対象株式ではないということになります。よって、納税猶予の打切事由である対象株式の譲渡には当たらず、遺留分減殺請求で非上場株が返還されても、請求を受けた者においてその納税猶予を受けていた分の相続税の納付は生じませんでした。

しかし、改正後の遺留分侵害額請求においては、あくまで請求者と請求を受けた者との間で金銭債権・債務の関係が生じるもので、その金銭の支払いに代えて納税猶予を受けている非上場株を請求者に移転させた場合、それは納税猶予の打切事由である対象株式の譲渡に当たると考えられます。遺留分侵害額請求がされる可能性がある場合,充分に注意して事業承継計画を検討することが必要です。

これらのことを踏まえると、今まで以上に遺言書等での遺留分侵害額請求を踏まえた相続への準備が重要となります。将来発生する相続税額を減らすことだけでなく、円滑な事業承継、納税資金や遺留分侵害額請求の原資も視野に入れた準備を検討していきましょう。

お役立ち情報を発信していきます

G.S.ブレインズ税理士法人 執行役員

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる