2025.05.21

「資金が足りない!」とならないために出来ること~現預金の過不足を確認するために、資金繰り表、作成されていますか?~

経営者にとって最も恐ろしい言葉の一つ、「資金が足りない!」。この一言が会社の命運を分けることも珍しくありません。…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2025.07.22

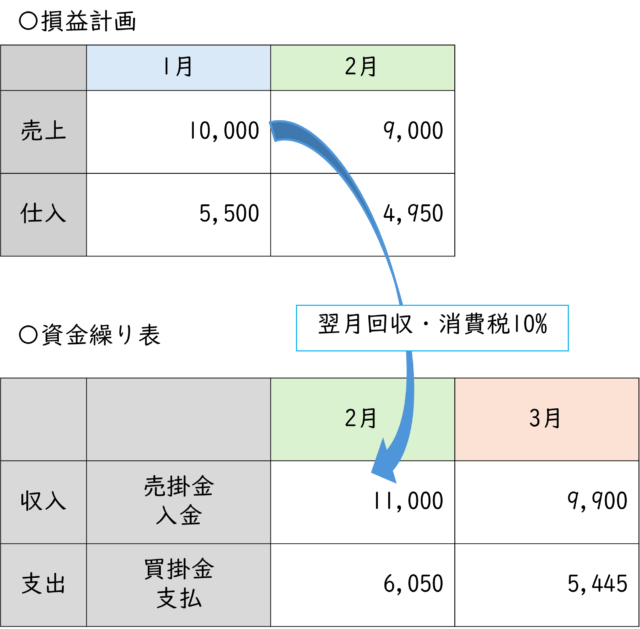

資金繰り表は、事業者の売上と仕入に基づいて一定期間における現金・預金の収入や支出をまとめ、現金の流れを可視化する集計表です。過去の現金の流れ、また将来の現金や預金の残高を見通すことが出来ます。

実績の資金繰り表は、過去の会計より作成が出来ます。将来の資金繰り表は、今後の損益計画を元に作成します。

ただし、損益計画と資金繰り表には異なる点がいくつかあります。

資金繰り表は、現預金の動きとなるため、損益計画とは計上の時期が異なることがあります。

例えば、回収サイト、支払サイトともに当月締め、翌月回収・支払となると、損益計画では当月に売上、仕入が計上されても、実際の収入支出は翌月になるということです。

そのために、損益計画を立てたら、掛割合や回収サイト、支払サイトの確認が必要となります。

また、税金の支払など不定期支出の確認、損益計画には影響のない借入元金返済額や資産計上する設備投資などの計画も確認が必要となります。

その他、損益計画では税抜会計が一般的にですが、資金繰りを考える上では、実際の現預金の動きとなるため、税込みとする必要があります。

翌月繰越金は、当月の期末現預金残高と一致します。また、翌月の前月繰越金(当月期首現預金残高)と同額になります。

翌月繰越額がマイナス=資金不足、ということになります。

営業収支において、マイナスにならない経営を行うことがまず必要となりますが、借入がある場合は、返済も考慮した資金繰りの検討が必要となっています。

すぐに解約出来ない定期預金等については、資金繰り表の現預金に含めずに作成することもあります。

特に預金担保に入っている定期預金や定期積金については、解約する際には金融機関の稟議も必要となり、すぐに使用出来る預金ではないことから、含めずに作成する方が望ましいです。

損益計画が作成されていれば、資金繰り表の作成をしましょう。

損益計画をこれから作成する場合は、季節要因等を考慮しながら月別の計画を作成した後に、資金繰り表を作成していきましょう。

G.S.ブレインズ税理士法人では、損益計画、資金繰り表作成のお手伝いもしております。

ご不明点、ご相談等ございましたら、お気軽にお問合せください。

ご希望の方は下記よりダウンロードください。

※同業・競合他社様からのダウンロードはお断りしております。

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

お役立ち情報を発信していきます

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる