2025.11.12

【年末調整】令和8年分の扶養控除等申告書は記載誤りが続出!?

令和7年度税制改正により、大学生世代の子を対象とする「特定親族特別控除」が創設され、令和7年分以後の所得税に適用されます…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2025.12.10

「特定親族特別控除」とは、納税者と生計を一にしており、その年の12月31日時点で19歳以上23歳未満、かつ合計所得金額が58万円超123万円以下の親族が対象です。

具体的な控除額については、その親族の所得水準によって異なり、最大63万円から最小3万円まで段階的に設定される「逓減型」となっています。

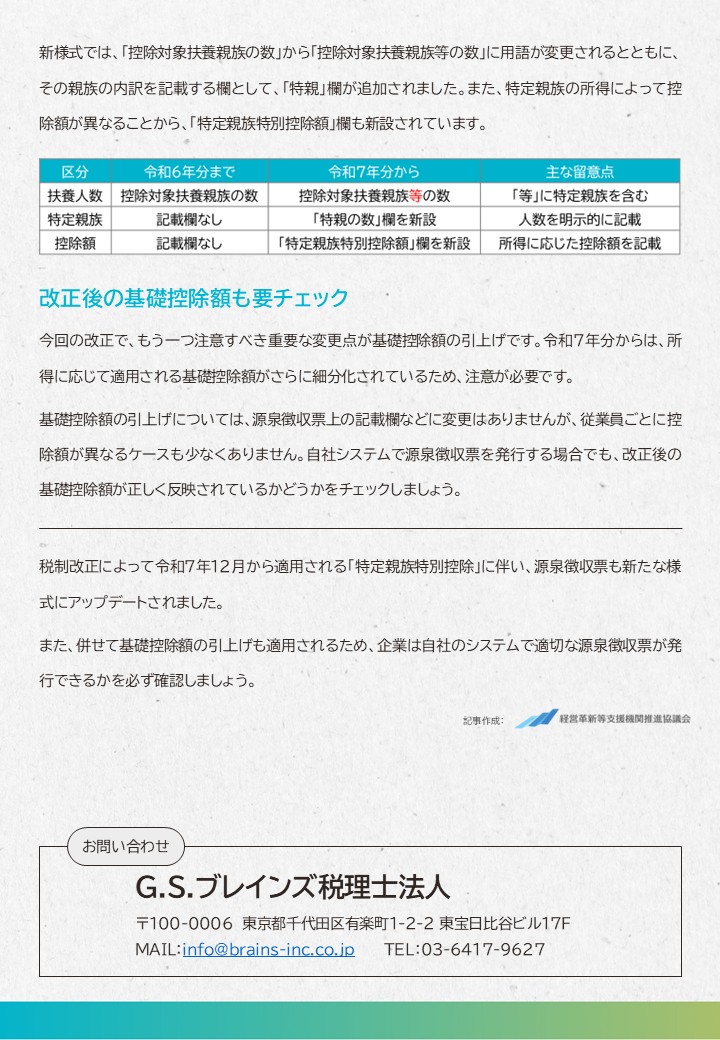

新様式では、「控除対象扶養親族の数」から「控除対象扶養親族等の数」に用語が変更されるとともに、その親族の内訳を記載する欄として、「特親」欄が追加されました。

また、特定親族の所得によって控除額が異なることから、「特定親族特別控除額」欄も新設されています。

・扶養人数:控除対象扶養親族の数

・特定親族:記載欄なし

・控除額:記載欄なし

・扶養人数:控除対象扶養親族等の数

・特定親族:「特親の数」欄を新設

・控除額:「特定親族特別控除額」欄を新設

・扶養人数:「等」に特定親族を含む

・特定親族:人数を明示的に記載

・控除額:所得に応じた控除額を記載

今回の改正で、もう一つ注意すべき重要な変更点が基礎控除額の引上げです。

令和7年分からは、所得に応じて適用される基礎控除額がさらに細分化されているため、注意が必要です。

基礎控除額の引上げについては、源泉徴収票上の記載欄などに変更はありませんが、従業員ごとに控除額が異なるケースも少なくありません。

自社システムで源泉徴収票を発行する場合でも、改正後の基礎控除額が正しく反映されているかどうかをチェックしましょう。

税制改正によって令和7年12月から適用される「特定親族特別控除」に伴い、源泉徴収票も新たな様式にアップデートされました。

また、併せて基礎控除額の引上げも適用されるため、企業は自社のシステムで適切な源泉徴収票が発行できるかを必ず確認しましょう。

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

お役立ち情報を発信していきます

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる