2025.10.02

【基礎控除の特例】令和8年分以降も年末調整での対応が必要に

令和7年度の税制改正大綱によって、所得税の基礎控除額が「48万円→58万円」に拡大されることが示されましたが、その後の予…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2025.10.15

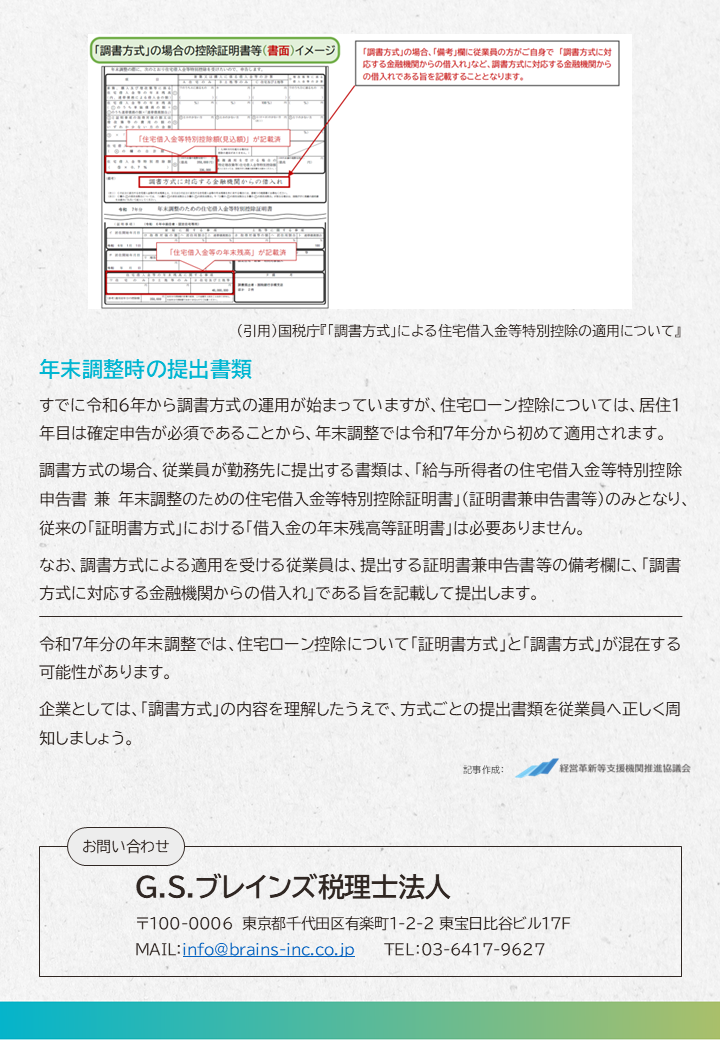

令和4年度改正で創設された調書方式は、住宅ローン控除を適用する納税者に対し、借入先の金融機関から提供された情報に基づいて、税務署が年末残高情報を記載した証明書を直接交付する方法です。

調書方式によって税務署から直接交付される書類には、原則として、「住宅借入金等の年末残高」や「住宅借入金等特別控除額(見込額)」があらかじめ記載されます。

国税庁『「調書方式」による住宅借入金等特別控除の適用について』.png)

(引用)国税庁『「調書方式」による住宅借入金等特別控除の適用について』

▼詳しくはこちら

国税庁『「調書方式」による住宅借入金等特別控除の適用について』

https://www.nta.go.jp/publication/pamph/gensen/0025008-044.pdf

すでに令和6年から調書方式の運用が始まっていますが、住宅ローン控除については、居住1年目は確定申告が必須であることから、年末調整では令和7年分から初めて適用されます。

調書方式の場合、従業員が勤務先に提出する書類は、「給与所得者の住宅借入金等特別控除申告書 兼 年末調整のための住宅借入金等特別控除証明書」(証明書兼申告書等)のみとなり、従来の「証明書方式」における「借入金の年末残高等証明書」は必要ありません。

なお、調書方式による適用を受ける従業員は、提出する証明書兼申告書等の備考欄に、「調書方式に対応する金融機関からの借入れ」である旨を記載して提出します。

令和7年分の年末調整では、住宅ローン控除について「証明書方式」と「調書方式」が混在する可能性があります。

企業としては、「調書方式」の内容を理解したうえで、方式ごとの提出書類を従業員へ正しく周知しましょう。

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

お役立ち情報を発信していきます

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる