2025.07.25

特定親族特別控除の創設と健康保険の取扱い

扶養の条件をめぐる税や社会保険の制度には、ここ数年でいくつかの見直しが加えられてきました。今回新設された「特定親族特別控…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2025.08.20

令和7年度税制改正により、19歳以上23歳未満の大学生世代の子を持つ親などが適用できる「特定親族特別控除」が新設されました。

この税制改正によって、19歳以上23歳未満の子などの給与年収が150万円以下であれば満額の控除額を適用できるため、大学生世代は従来の「103万円の壁」を超えて働きやすくなることが予測されます。

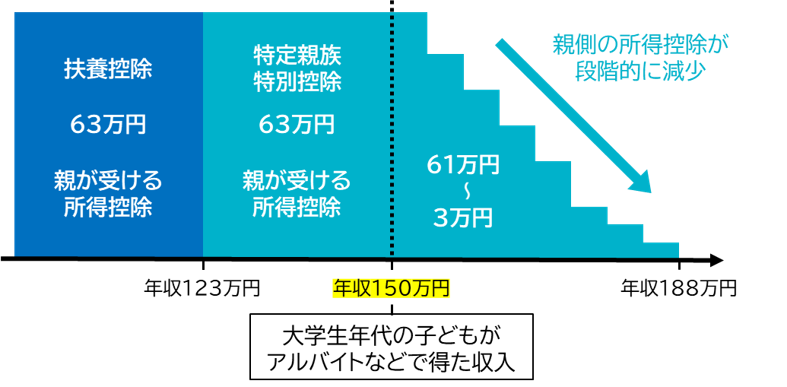

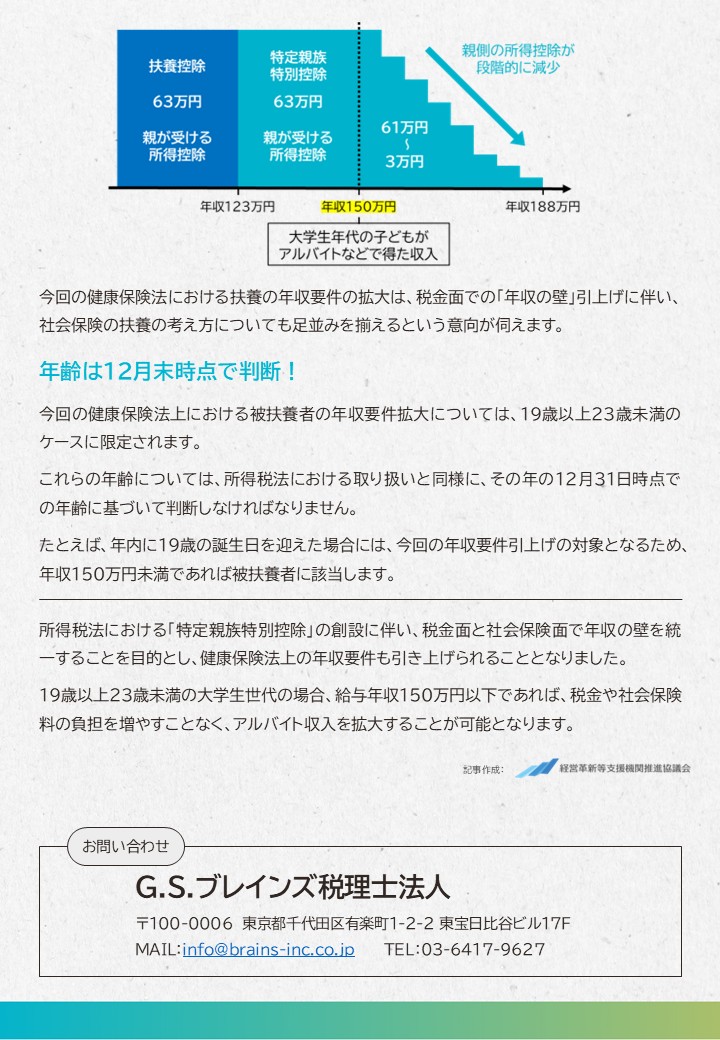

・大学生年代の子どもがアルバイトなどで得た収入が年収123万円以下

→扶養控除:63万円

・大学生年代の子どもがアルバイトなどで得た収入が年収123万円超150万円以下

→特定親族特別控除:63万円

・大学生年代の子どもがアルバイトなどで得た収入が年収150万円超188万円以下

→特定親族特別控除:61万円~3万円

※親側の所得控除が段階的に減少

今回の健康保険法における扶養の年収要件の拡大は、税金面での「年収の壁」引上げに伴い、社会保険の扶養の考え方についても足並みを揃えるという意向が伺えます。

今回の健康保険法上における被扶養者の年収要件拡大については、19歳以上23歳未満のケースに限定されます。

これらの年齢については、所得税法における取り扱いと同様に、その年の12月31日時点での年齢に基づいて判断しなければなりません。

たとえば、年内に19歳の誕生日を迎えた場合には、今回の年収要件引上げの対象となるため、年収150万円未満であれば被扶養者に該当します。

所得税法における「特定親族特別控除」の創設に伴い、税金面と社会保険面で年収の壁を統一することを目的とし、健康保険法上の年収要件も引き上げられることとなりました。

19歳以上23歳未満の大学生世代の場合、給与年収150万円以下であれば、税金や社会保険料の負担を増やすことなく、アルバイト収入を拡大することが可能となります。

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

お役立ち情報を発信していきます

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる