2026.02.18

【2026年度税制改正大綱】主な改正内容をチェック⑤

「令和8年度(2026年度)税制改正大綱」では、資産課税に関する重要な見直しが盛り込まれました。 …

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2026.03.04

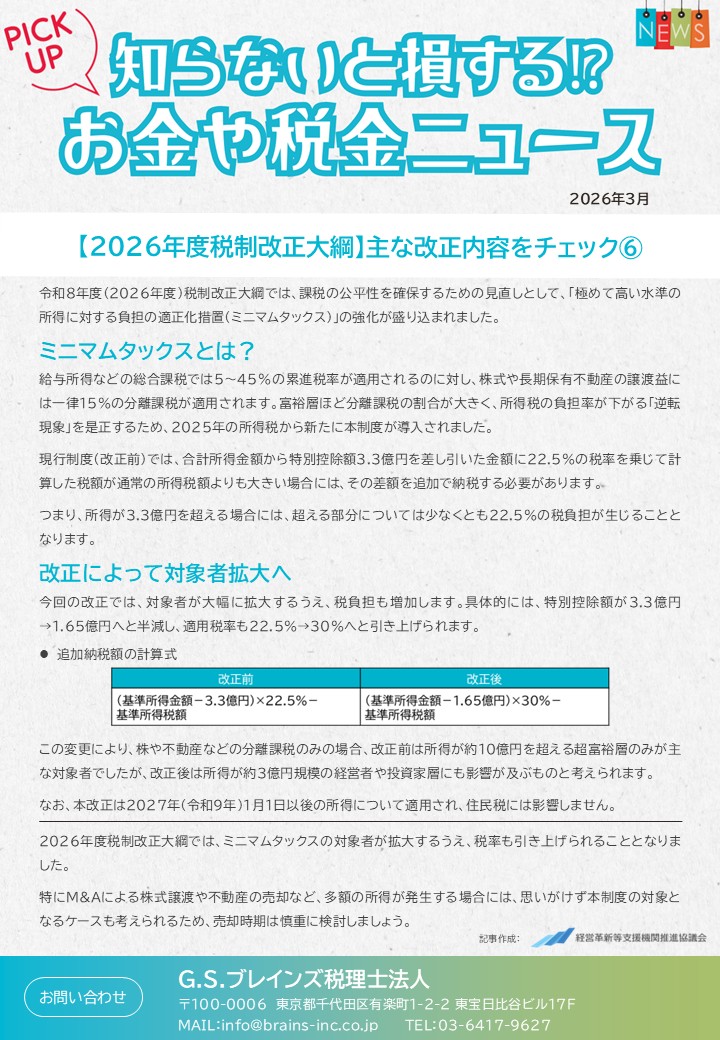

給与所得などの総合課税では5~45%の累進税率が適用されるのに対し、株式や長期保有不動産の譲渡益には一律15%の分離課税が適用されます。

富裕層ほど分離課税の割合が大きく、所得税の負担率が下がる「逆転現象」を是正するため、2025年の所得税から新たに本制度が導入されました。

現行制度(改正前)では、合計所得金額から特別控除額3.3億円を差し引いた金額に22.5%の税率を乗じて計算した税額が通常の所得税額よりも大きい場合には、その差額を追加で納税する必要があります。

つまり、所得が3.3億円を超える場合には、超える部分については少なくとも22.5%の税負担が生じることとなります。

今回の改正では、対象者が大幅に拡大するうえ、税負担も増加します。

具体的には、特別控除額が3.3億円→1.65億円へと半減し、適用税率も22.5%→30%へと引き上げられます。

◎追加納税額の計算式

改正前:(基準所得金額-3.3億円)×22.5%-基準所得税額

改正後:(基準所得金額-1.65億円)×30%-基準所得税額

この変更により、株や不動産などの分離課税のみの場合、改正前は所得が約10億円を超える超富裕層のみが主な対象者でしたが、改正後は所得が約3億円規模の経営者や投資家層にも影響が及ぶものと考えられます。

なお、本改正は2027年(令和9年)1月1日以後の所得について適用され、住民税には影響しません。

2026年度税制改正大綱では、ミニマムタックスの対象者が拡大するうえ、税率も引き上げられることとなりました。

特にM&Aによる株式譲渡や不動産の売却など、多額の所得が発生する場合には、思いがけず本制度の対象となるケースも考えられるため、売却時期は慎重に検討しましょう。

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

お役立ち情報を発信していきます

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる