お役立ち情報を発信していきます

萱野修弘

G.S.ブレインズ税理士法人 執行役員

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2025.03.13

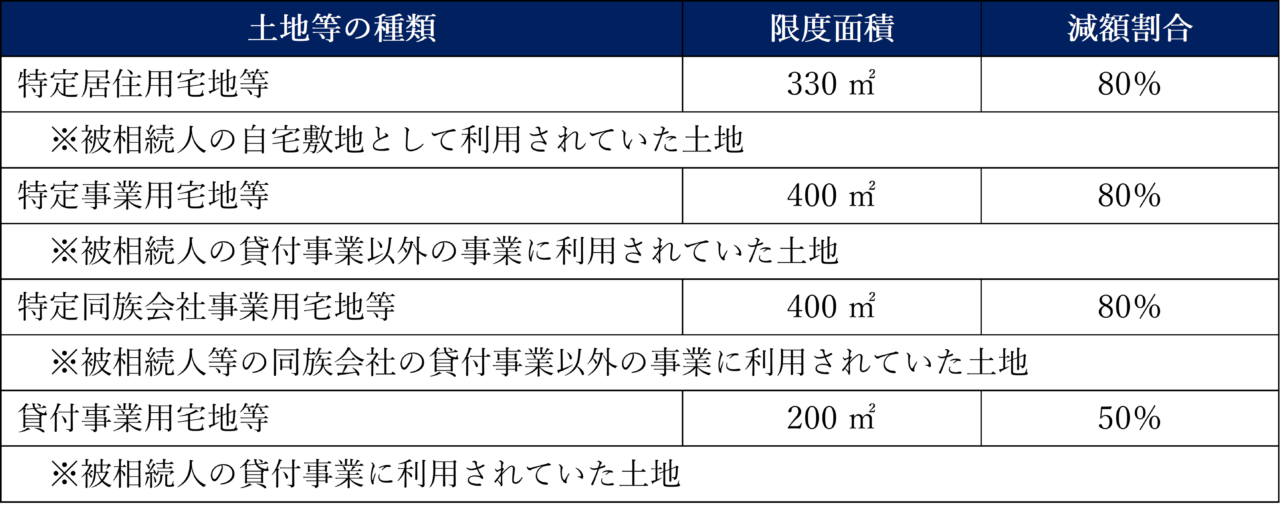

小規模宅地等の特例とは、亡くなった人が利用していた土地を、原則、その土地を相続した人が、相続税の申告期限まで亡くなった人と同じ目的で利用し、保有し続けることで適用可能な、土地の評価額を減額する特例です。

最大で土地の評価額をたったの20%にしてしまうので、適用できるかできないかで大きな違いを生じさせることになります。

この特例の適用を受けるためには、相続税申告書に特例の適用を受けようとする旨を記載するとともに、一定の書類を添付する必要があります。

そのため、相続税申告は必要だが、特例の適用により相続税額は発生しない、なんて方も多くいらっしゃいます。

小規模宅地等の特例については、その利用目的に応じた減額割合と限度面積があり、該当する土地を相続する場合に無制限に評価を減額できるものではございません。

また、各限度面積につきましては、上記の全ての種類の土地を保有していれば、必ずしも全て利用できるというわけではなく、一度の相続における限度面積もございますので注意が必要です。

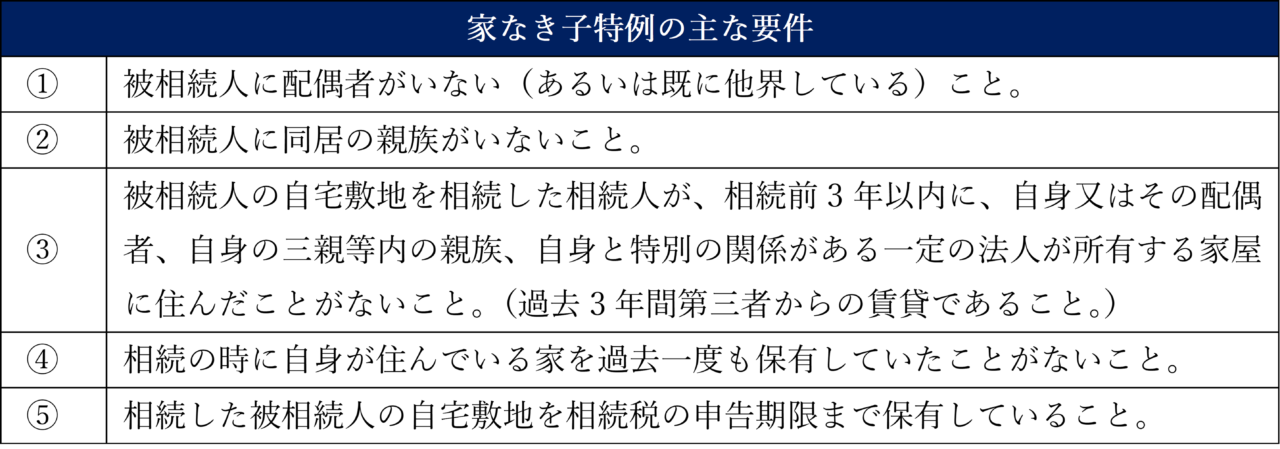

家なき子特例とは、小規模宅地等の特例のうち、特定居住用宅地等の適用分類のうちの一つの通称です。

その名の通り、持ち家のない相続人が、被相続人の自宅敷地となっている土地を相続した場合に適用される小規模宅地等の特例です。

小規模宅地等の特例に関する原則的な要件については既述の通りとなりますが、家なき子特例については若干それとは異なる部分がございます。

主な要件は以下の通りとなります。

小規模宅地等の特例に関する原則的な考え方は、

『土地を相続した人が、その相続した土地を相続税の申告期限まで亡くなった人と同じ目的で利用し、保有し続けること』

ですが、家なき子特例については、

『同じ目的で利用する』

という条件がございません。

つまり、相続税の申告期限まで保有し続ければ、元より住んでいる家に住みながら、特例の適用を受けることが可能なのです。

冒頭にも記載しました通り、賃貸物件に住み続けるという人が増えてきているのと同時に、同居のご親族がおらず、老後をお一人で過ごされる人も増えてきているかと思います。まさに今回ご説明しました、家なき子特例の適用可能性が増えてきているかと思います。

ただ、この特例の適用は既述の通り各種条件もございますので、これを機会に将来の相続に備えた住み方を考えてみても良いかもしれません。

相続税申告・相続対策・名義変更支援

中小企業支援の実績を相続面でも活かし、親切丁寧にお客様の立場に立った相続対策・相続をお手伝いいたします!

相続対策の事例をまとめた資料をご用意いたしました!

相続対策の事例をまとめた資料をご用意いたしました!

ご希望の方は下記よりダウンロードいただけます。

<内容>━━━━━━━━━

・おひとりさまの相続対策

・認知症が与える相続の注意点

・想定外の相続人に対する備え

・遺言書の種類と効力

・大切な資産を認知症から守るための対策

━━━━━━━━━━━━━

※同業・競合他社様からのダウンロードはお断りしております。

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

お役立ち情報を発信していきます

G.S.ブレインズ税理士法人 執行役員

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる