2025.01.15

確定拠出年金(DC) 企業型と個人型

企業型DCとiDeCo(個人型DC)は、老後資金の確保を支援する重要な制度です。 それぞれ掛金の仕組みや拠…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2025.01.30

月額の掛金の上限が下記の通りアップする案がでています。

確定拠出年金(以下DC)の掛金は全額所得控除になるため、節税しながら積み立て、運用ができるのが特徴です。

現行よりも多い掛金を拠出できる方にとっては将来の受取額が増えるだけでなく、積み立て中の節税効果もアップする改良といえます。

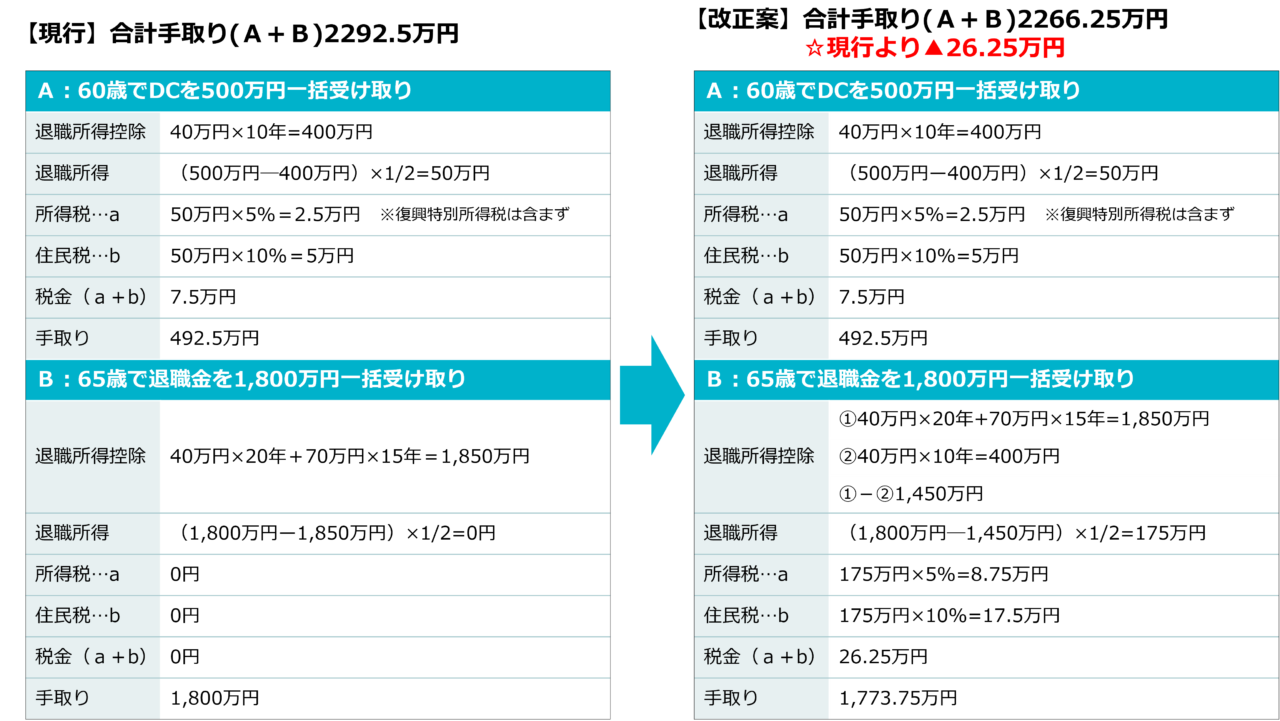

60歳以上になりDCを一括で受け取った場合は退職所得となります。

退職所得は勤続年数(確定拠出年金の場合は加入年数)に応じた退職所得控除があり、かつ控除後の金額の50%の金額で税金計算するという税負担率が低い所得です。

現行ではDCを受け取ってから5年あければ会社からの退職金も退職所得控除を勤続年数分フルで受けることができます。

※会社から退職金をもらった後にDCを受け取る場合は20年あいている必要あり。

5年あいていない場合はDCの加入年数と会社の勤続年数の重複期間分は差し引かれた控除しか受けられなくなります。

受取金額と加入、勤続年数によっては税金がかからなかった方が発生するケースや、増税となるケースがでてきます。

今回の改正案ではその間隔が5年から10年となり、退職所得控除を2回フルで受ける要件が厳しくなります。

【シミュレーション条件】

・60歳でDCを一括受け取り500万円(加入期間10年)

・65歳で会社から退職金を一括受け取り1,800万円(35年)

DCは今後どのように受け取れば税負担が少なく賢く受け取れるかは、加入期間やいくらもらえるのか、会社からの退職金に応じて異なってきます。自身の状況に応じて最適な受け取り方法を考えていくことが重要となります。

加入期間が長くなるほど退職所得控除は増えます。加入20年を超えた年数は年間40万円から70万円に控除が拡大します。

仮に2回目の控除がフルで受けられなくても運用期間が長くなれば資産もより増えて受け取れる可能性もあります。

経営者など退職金を受け取る時期をコントロールできる場合は2回とも控除がフルで受けられます。

ただし、今後更に改正が行われるリスクもあります。

退職所得控除に収まる分だけ一括で受け取り、超える分は年金で受け取るといった併用も可能です。

それぞれの受取額の合計が退職所得控除に収まるのであれば同時に受け取って問題ありません。

G.S.ブレインズでは企業型DCの導入支援会社と提携しています。

人材確保のための退職金制度としての活用や社長ご自身の資産形成としてなど関心がありましたらお気軽にご相談ください。

G.S.ブレインズグループでは、皆様の経営に役立つ情報を定期的に配信しております。

最新情報は登録無料のメールマガジンでお知らせいたします。

お役立ち情報を発信していきます

G.S.ブレインズコンサルティング株式会社

リスクコンサルティング部

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる