2025.07.11

退職金、iDeCo、企業型DC、受取時期で変わる手取額

退職後の生活資金として、長年頼りにされてきた「退職金」に加え、近年ではiDeCoや企業型DCといった確定拠出年金にも注目…

東京都千代田区有楽町、日比谷、銀座の税理士法人 G.S.ブレインズ税理士法人

会社が成長していけるノウハウをご提供するG.S.ブレインズコンサルティング株式会社

Column

2025.07.30

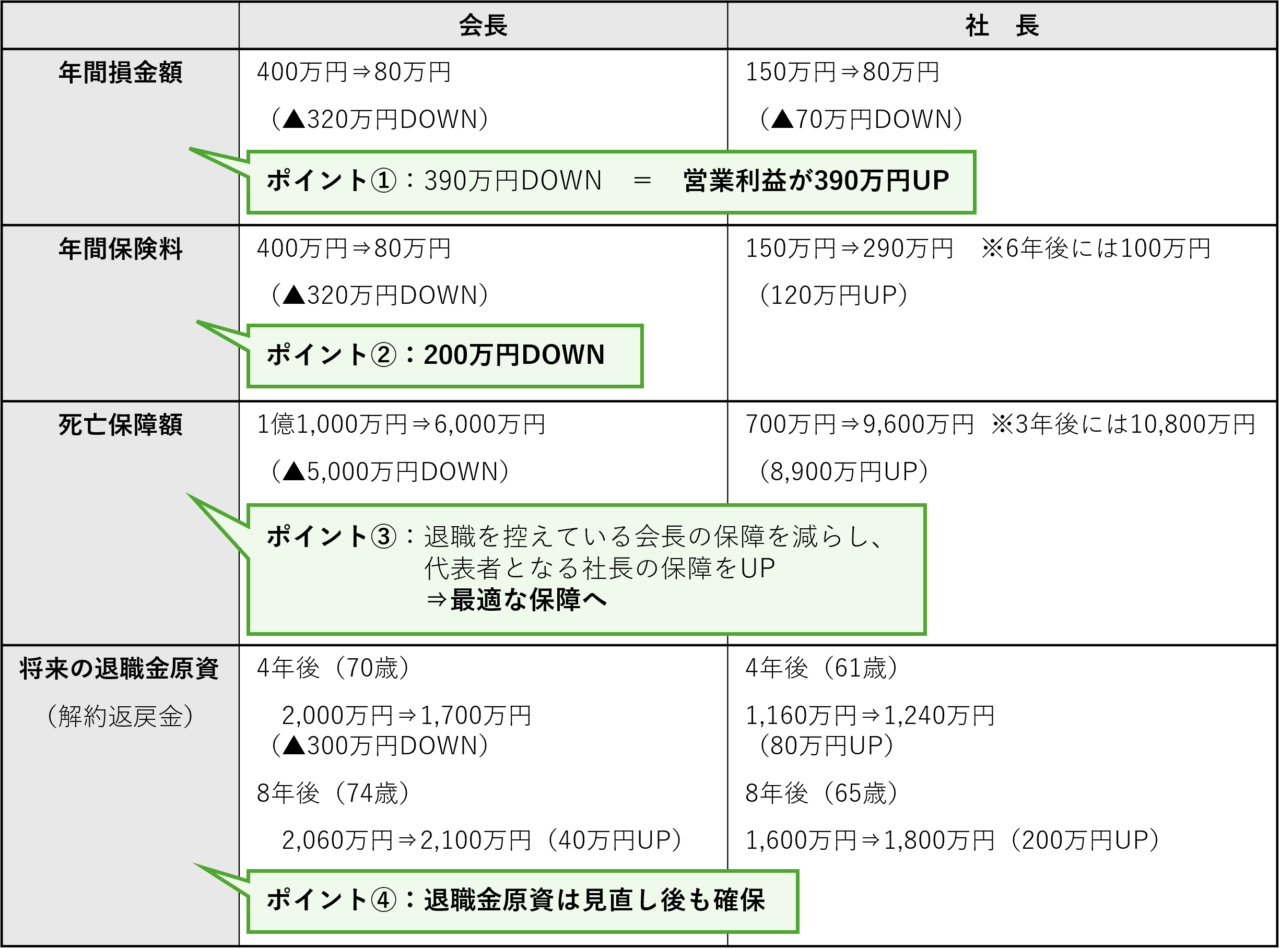

コロナ以降、厳しい状況が続き、銀行から経営改善計画を求められました。

取り組みの1つとして生命保険の見直しについてご相談をいただきました。

経営者である会長と社長が加入されていた保険は、業績が良かった時期に加入された全額損金タイプの保険で、営業利益を大きく圧迫していました。

①営業利益が390万円UP

②保険料負担が年間200万円DOWN

③死亡保障の最適化(会長:4,900万円DOWN、社長:9,000万円UP)

④将来の退職金原資も確保(会長:4年後に約1,700万円、社長:8年後に約1,800万円)

業績が好調な時に全額損金タイプの積み立て保険に加入されていました。(2019年の税制改正前のもの)

この保険が営業利益を圧迫させていたため、死亡保障は掛け捨てで保険料の安い保険で準備し、 退職金の積み立ては、保険料が全額損金から資産計上の保険へ切替ることで、営業利益を増加させました。

⇒税理士法人が母体である当社では、保障内容や保険料だけでなく、営業利益の増加による銀行からの見え方や税金への影響も考慮してご提案します。

加入されているもの全てを入れ替えるのではなく、銀行借入残を踏まえ経営者の万が一の際でも事業継続できるよう掛け捨ての死亡保険は継続していただきました。

⇒「事業を継続させる」ことを第一に考え、必要な保険は残します。

>赤字が続いていて銀行から改善計画を求められている方

>保険を見直して営業利益、資金繰りを改善したいとお考えの方

>具体的にどんな保険に見直したのか内容を詳しく聞いてみたい方

⇒ぜひ一度ご相談ください

お役立ち情報を発信していきます

G.S.ブレインズコンサルティング株式会社

リスクコンサルティング部

無料相談

経営のお悩みなど、まずはお気軽にご相談ください。

弊社スタッフがお客様の状況に最適なサービスをご提供いたします。

03-6417-9627

営業時間 9:30〜17:30(土日祝を除く)

HPを見てお電話した旨をお伝えください

くろじになる