| 相続対策プランお客様企業の増収増益を生命保険からサポートします

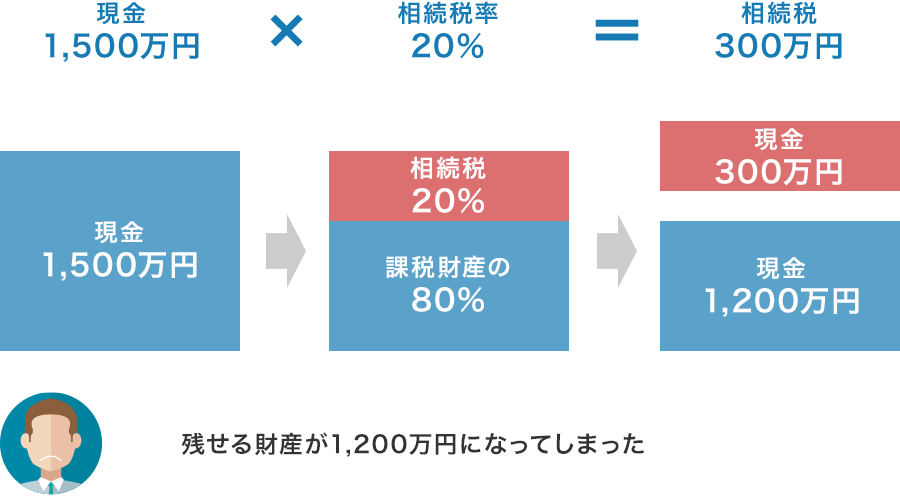

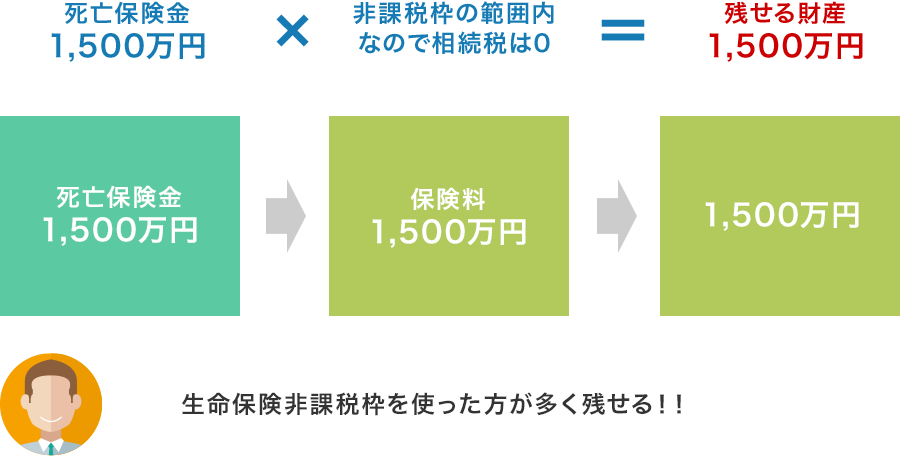

相続対策は、勇退後ではなく在職時から準備することが重要です。 その一つとして、残された遺族の間で争続にならないように財産をどのように分ければよいか。 対策として生命保険の非課税枠を活用し少しでも現金を多く残すことが有効です。

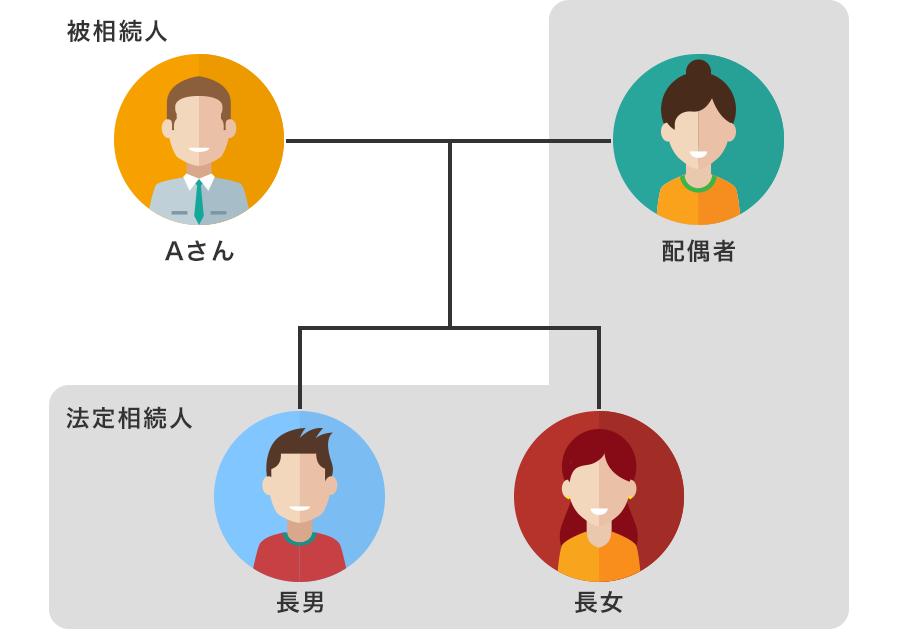

相続財産として現預金・株・不動産があり、相続税率20%とします。 家族構成はAさん・Aさんの配偶者・子供長男・子供長女の4人です。

プラン一覧に戻る