経営者が備えなければならない経営上のリスクは、【経営者の死亡】【経営状況の悪化】【退職金】【事業承継】【病気傷害】【人材採用】等、様々です。会社を存続させるために、経営者の死亡リスクを最優先に考えて、用意していただきたい準備資金が3つあります。

1

売上補填資金

- 経営者の死亡により予想される売上の減少を補填する資金

- 経営が安定するまでに必要な運転資金等

※会社の規模によって変動します

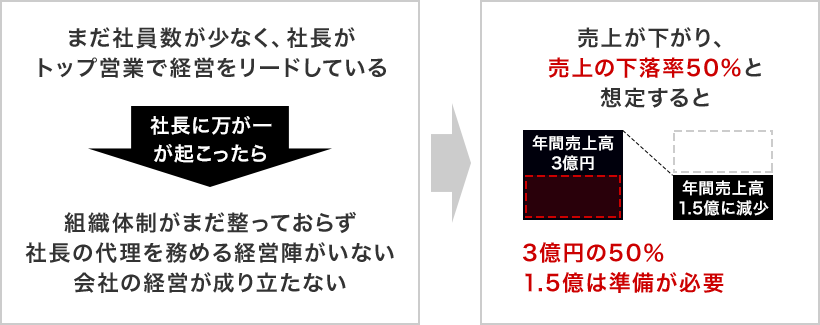

パターン1【年商3億以下の会社】

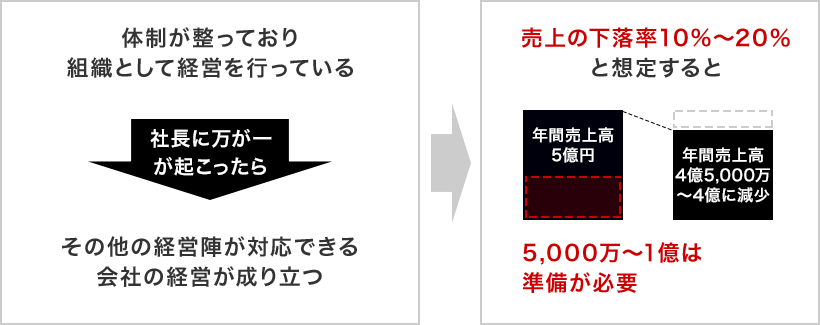

パターン2【年商3億以上の会社】

2

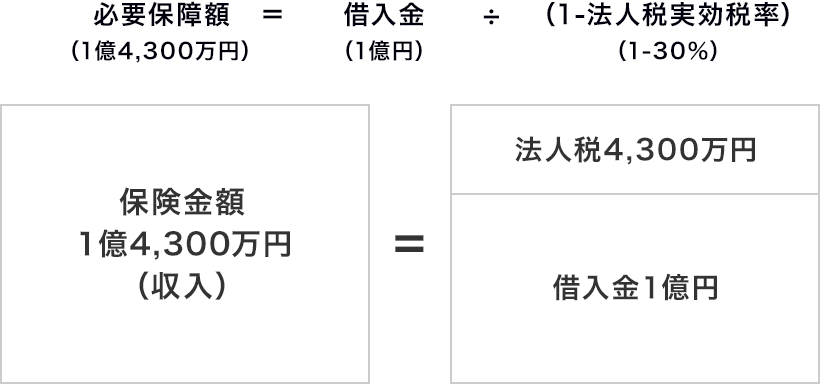

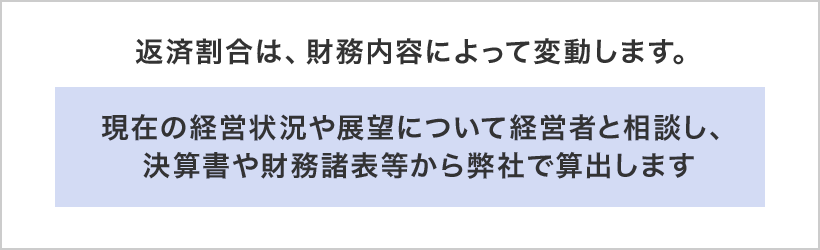

銀行借入返済資金

借入金の返済を想定し、【第三者保証資金】【長期借入資金】【短期借入資金】【個人不動産の抵当権解除可能額】等、借入総額の何割かを返済できる資金

※法人税実効税率30%の負担を考慮すると借入額の1.43倍程度が必要

【例】 借入残高:1億円なら、必要保障額は、1億4,300万円

死亡保険金1億4,300万円を会社が受取ると収入となり、保険金にも法人税30%がかかります。

よって死亡保険金1億4,300万円から法人税額4,300万円を差し引いた残りの手元資金は、1億円になります。

1億円の借入金を返済するためには1億4,300万円の保険に入る必要があります。

返済借入額と同額の保険金額では足りない可能性が!!

3

死亡退職金

会社の運営資金と同等に、残された家族のためにも保障を準備します

・役員退職慰労金

・弔慰金

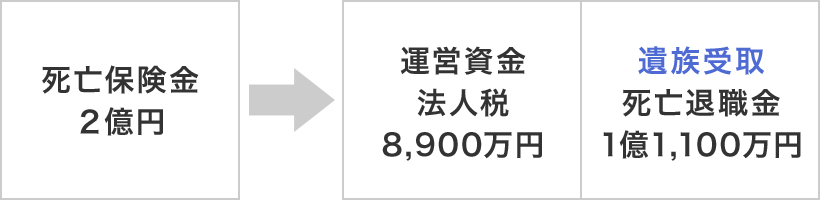

【例】社長死亡時の月額報酬100万円 役員在任年数30年 功績倍率2.5倍

2億円の保険に加入していたと仮定すると、保険金は会社が受取ります。

そのうち死亡退職金として1億1,100万円を遺族に支払うことができます。

①売上補填資金 + ②銀行借入返済資金 + ③死亡退職金

がその会社の必要保障額です!!

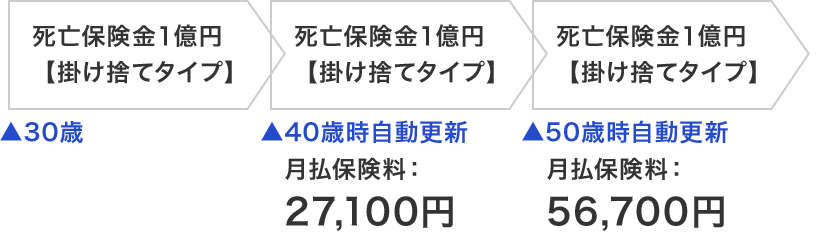

■活用例

「まだ経営が安定しておらず、余裕資金が少ない会社」

契約者:法人

被保険者:経営者(30歳 男性)

保険金受取人:法人

保険種類:定期保険(10年更新型)

月払保険料:15,800円